読了目安:8分

値上げは新時代の軍資金 ~【後編】値上げ後の次なる一手は?外食企業の戦略方向性~

日本の外食産業は環境変化に適応する形で成長を遂げてきており、その歴史は50年以上に及ぶ。昨今の値上げに関しても、外部環境悪化への対処療法的なものにとどまらず、これまで同様、何らかのイノベーションを伴ったものを導き出せるはずである。後編では、前編で紹介した歴史からの学びを踏まえ、外食業界の今回の値上げの意味合いと、今後の戦略方向性について提言する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

▼関連記事はこちら

値上げは新時代の軍資金 ~【前編】日本外食、波乱の50年。値上げとイノベーションの外食史~

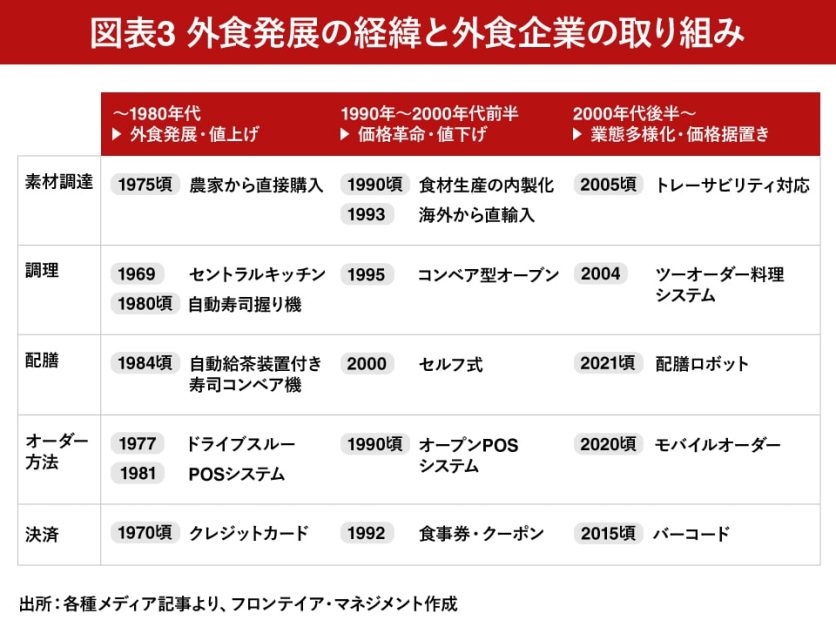

外食発展を支えた企業努力

外食業界は規制や競争の変化など、業界を取り巻く環境変化に合わせて、各社が合理的と判断する価格戦略を進めてきた。しかし、各社は価格戦略だけに取り組んでいたわけではない。

外食が手の届く贅沢として消費者からの脚光を浴びてきた1970~1980年代は、合理化や新システムが企業側の生産性を高めた。それと同時に新しい仕組みの登場は、日本の消費者にとって時代の進展を感じさせ、消費意欲を刺激した。

ケンタッキーフライドチキンは、ドライブスルー方式を導入した。ドライブスルー方式は日本人が戦後一貫して憧れ続けたアメリカ型消費社会の輸入として、大きな話題を生んだ。

1980年代になると、スシローなどの回転寿司チェーンが相次いで創業された。敷居が高かった寿司屋に、給茶器付きベルトコンベア機や自動寿司握り機といった合理性のある機器が導入され、目新しさもあり消費者は押し寄せた。その結果、回転寿司業界は一大産業となったのだった。

消費者の消費意欲を刺激するものではないが、企業側の収益性を飛躍的に高める合理的なシステムも導入された。

ロッテリアが嚆矢(こうし)とされるPOSシステムは、店頭業務を飛躍的に進化させただけでなく、売上管理や仕入予測の改善に大きく寄与した。また、ロイヤルホストが初めて導入したセントラルキッチン(複数の店舗で提供するメニューの製造や加工を1カ所に集中させる拠点)も生産性を改善させたほか、食事の質のばらつき低減に貢献した。

1990年代には、低価格化×大量出店を支えるべく、食材の調達から調理・提供に至るバリューチェーンにメスが入った。川上段階では、海外からの直輸入や食材生産の内製化(各種ファーム設立)が進展。川下段階では、パート比率の引上げと店内調理のオートメーション化による生産性向上がもたらされた。これは同時期に大幅な事業規模の拡大に成功したサイゼリヤの取り組みが有名である。また販促面では、クーポンの積極活用など、消費者に1円でも多く価格還元すべく外食各社は様々な工夫を凝らした。

2000年以降の市場頭打ち局面では、前述の通り消費者嗜好を刺激する新たな業態が数多く生まれたほか、オペレーション面もさらなる進化を遂げた。マクドナルドは、待ち時間は多少長くても、できたてを食べたい消費者ニーズに応えるべく、ツーオーダー料理システム(作り置きせず注文のたびに調理して提供する)を開発。このほか業界内では、食中毒・食品偽装問題に端を発したトレーサビリティ対応、スマホ普及に伴うアプリ対応(食べログ掲載等)など、時代の要請に応じて価値訴求ポイントを変化させることにより、価格を維持しつつ利用拡大に結び付けていった。

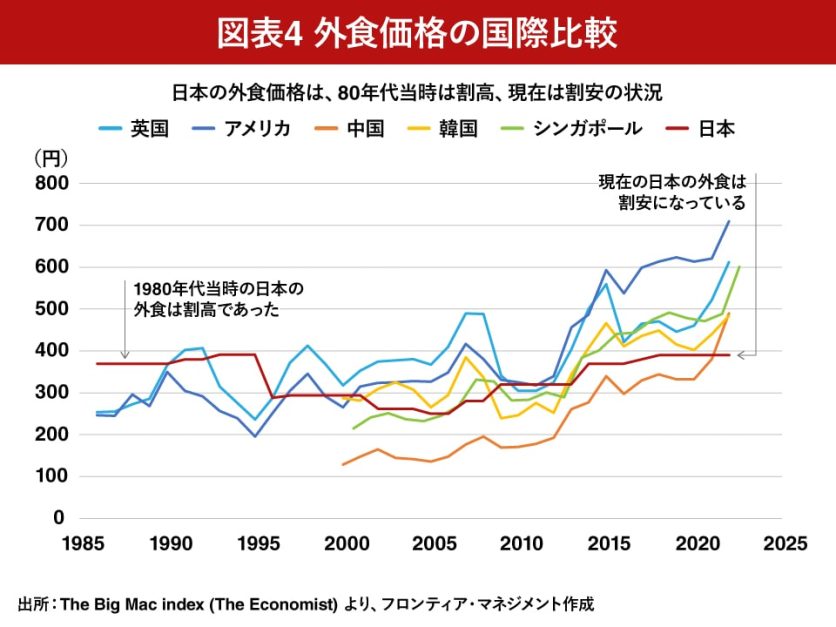

為替影響で割安にみえる日本の外食価格

ジャーナリストの中藤玲氏は、著書「安いニッポン 『価格が示す停滞』」(2021年 日本経済新聞出版)において、日本の物価の安さを嘆いている。この書籍に限らず、多くの経済ジャーナリズムで日本の物価が安すぎるという特集が組まれている。

たしかに、海外との比較において、日本の外食価格は低く見えるが、これは為替要因が大きいと考える。

ここでは、国際比較が可能な外食価格の指標として、ビッグマック指数を使って議論する。指数を見てみると、たしかに1980年代の日本のビッグマックの価格は、アメリカやイギリスと比べて1.5倍ほど割高な国であったことが分かる。

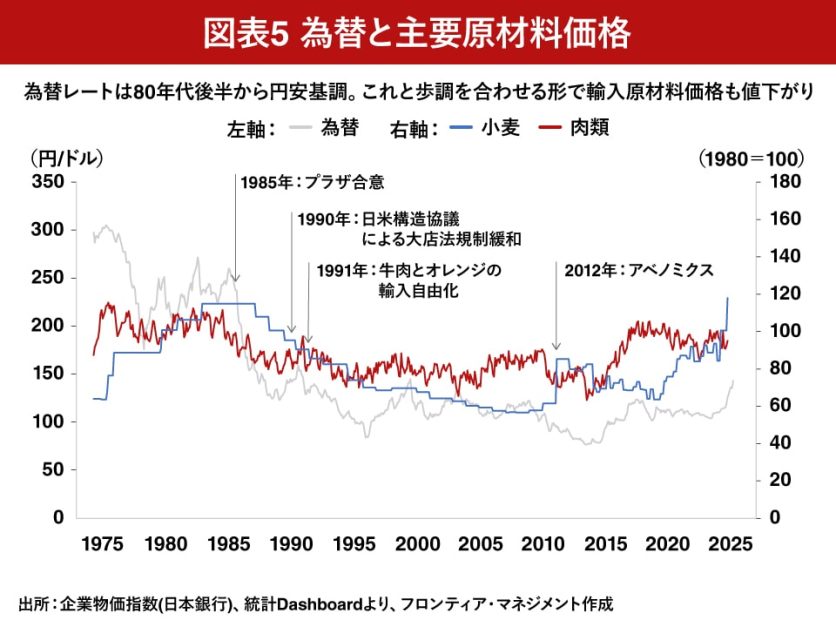

その後、食糧の規制緩和を機に、小麦や牛肉など主要食材の調達価格は大幅に低下した。先述した小売業界を含めて、食の領域における業態を超えた競争激化も発生した。結果として、食品の値段は大幅に下がった。

最近では、中国や韓国、シンガポールなどアジアの中でも、ビッグマック指数で見る限り、日本の割安感が際立っている。ただし、これは円安影響によるものが大きい。

円は2012年末から主要通貨に対して切り下がった。翌年からのアベノミクスと、歩調を合わせた中央銀行による金融緩和が背景にある。

ここにきて、急激に円安のピッチが加速したのだ。余計に日本の物価が安く見えていると考えられる。日本の外食産業における過度の低価格競争が発生しているわけではない。

問われる値上げ利益の活用方法

今回の値上げは実に30年振りの動きだ。しかし歴史に照らせば、1970~80年代には毎年のように繰り返してきた行為だ。

当時と比べれば、円はまだ“高い”。当然だが、テクノロジーははるかに今の方が進展し、合理的な経営手法も確立されている。外食産業を創造した先人たちに比べれば、現在の外食に携わる人たちは、まだまだ戦う武器を持っていることを忘れてはならない。

歴史から学べることは、「価格戦略は大切だか、価格戦略一本鎗では解決しない」ということではなかろうか。

過去のいずれの局面においても、価格政策とその他の企業努力は不可分だ。特に、値上げ局面では、値上げによる利益増と、業態開発やイノベーションがシンクロして同期性を保つことで、外食産業は消費者からの支持を維持向上させた。

しかし残念ながら、昨今の値上げ報道をみる限り、コストプッシュによる窮境説明に終始しているように感じられる。新しい魅力的な業態やイノベーションは十分には感じられない。

値上げによる利益は、外食業界全体で消費者から預かった新時代への軍資金だ。それを単に、株主と従業員で分配してしまうのはいささか消極的に映る。

軍資金を新業態やイノベーションに再投資して、さらに大きな果実を生むという起業家精神が必須ではないだろうか。1970年代の外食産業には、この起業家精神が充満していたはずだ。

今こそ求められる人材投資

では、消費者から預かった大切な軍資金はどう活用すべきか。

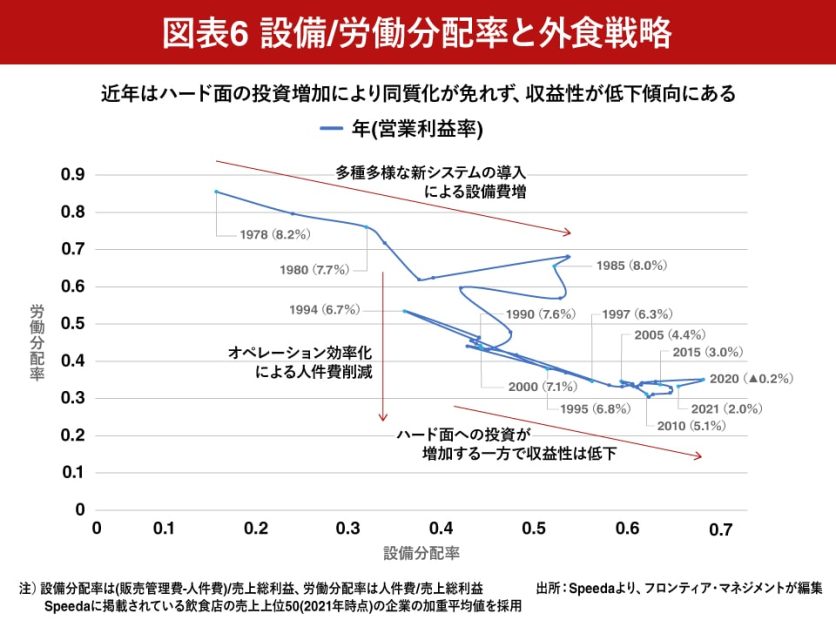

分配率を用いてこれまでの外食戦略を振り返ってみると、1970年代後半からはドライブスルーやPOSシステムなど設備投資に傾斜していったことがわかる。1980年代後半からは店内調理のオートメーション化等のオペレーション効率化を通じて労働分配率は低下傾向をたどった。

近年は設備分配率の上昇幅に対して労働分配率の低下が少なく、結果として収益性は悪化傾向だ。立地や設備、販促等のハード面に重点投資する一方、人材をはじめとするソフト面への投資が相対的に劣後した。ソフト面は店のオリジナリティに直結するため、上記を通じて外食各社の同質化に拍車がかかり、外食本来の魅力である特別感が薄れてしまったと考えられる。

かつての外食業界は労働分配率が高く、たしかに人海戦術的な側面はあったが、“その店らしさ”が保たれていた。現在の日本では、スターバックス・リザーブ・ロースタリーやコメダ珈琲の好調など、改めてその店にしかない価値を追求する傾向が強い。今一度、その店のオリジナリティを取り戻すべく、人材投資に注力するのも一考ではないか。

長らく続いたコロナ禍もようやく落ち着きをみせ、既存店もコロナ前比で8割前後まで回復基調にあると聞く。アフターコロナを見据え、今回の値上げが外食各社の新たな価値提供に繋がることを、株式市場も消費者も心の底から期待している。

コメントが送信されました。