読了目安:8分

超早期事業再生とは㊤ 新しい考え方とメインバンクの役割

コロナの影響が長引く中、事業再生は新しい変化を見せつつある。 事業再生に至るのを防ぐため、早期に企業支援を行う「超早期再生支援」の時代が到来することが想定される。早い段階で支援に乗り出すことで、メインバンクの役割も大きく変わろうとしている。本稿では、2回に分けて私の考え方を述べたい。

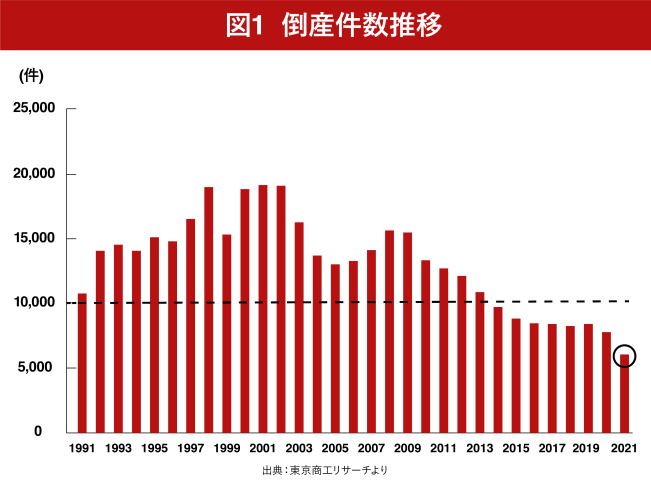

倒産件数は半世紀ぶりの低水準

コロナの影響があったにも関わらず、2021年の倒産件数は6015件となり、上記の図1の通り、1966年(5919件)以来半世紀ぶりの歴史的低水準となった。

これは、公的金融機関によるゼロゼロ融資(無担保・無保証・実質金利ゼロの融資)等による手厚い資金繰り支援や、法的倒産に至る前に私的整理で処理されるケースが多数を占めること等の要因が考えられる。

コロナ後に再生案件増加も

その一方で、本来なら資金繰りに窮して破綻していたかもしれない企業が、公的な金融機関による資金支援等により、事業を存続させているケースも多々ある。

今後は、コロナの終息とともに再生案件の増加が見込まれる。

事業再生の本質的な考え方

「事業再生」という言葉が定着してきてから約20年が経過しようとしている。

1990年代は、「倒産」という言葉が主流であり、その意味するところは、再建型の法的整理手続き(会社更生、民事再生)であった。

しかしながら、2000年代に入ってから、私的整理の台頭とともに、「倒産」という言葉は「事業再生」という言葉にとって代わった。

事業再生とは

「事業再生」とは、支払不能または債務超過のおそれがある企業の事業を再建し、経営の健全化を図る手続きを意味する。

支払不能または債務超過のおそれがある企業は、そのままの状態では、金融機関が与信を継続することが困難なため、金融機関等の債権者から、②資金繰りを維持するために必要な内容(再生計画)の承認を得る場面が生じる。

なお、ここでいう資金繰りを維持するために必要な内容(再生計画)とは、返済期限のリスケジュール及び債務免除(リスケジュールだけの場合も含む。以下、「金融支援」という。)を意味する。

事業再生の本質的要素

「事業再生」の本質的要素は、

1 金融支援について債権者の承認を得ること

2 事業を再建し経営の健全化を図ること

以上二つだ。

ここでいう「経営の健全化」とは、債務の過剰性を是正し、利益を継続して生み出せる事業体に立て直し、金融機関から新規融資を得られるような状態になることを言う。

近時の事業再生に対する考え方の変化① 法的整理から私的整理に

近時の主流は、前述の通り法的整理から私的整理手続きによる事業再生となっている。

法的整理と私的整理の違い

法的整理の場合は、裁判所の監督下で、法律(民事再生法、会社更生法)で定められたルールに基づき、再生計画についての債権者の承認(債権者会議での多数決)を得ることになる。

その際、取引先権者を含む全債権者を対象に債務の支払いを停止し、多数決によって債務免除等が行われるため、取引先の信頼を著しく低下させ、事業価値の棄損が著しくなる。

これに対し、私的整理の場合は、債権者を金融債権者だけに限定した上で、再生計画について全債権者の承認を得ることが必要となる。

一方で、私的整理は、取引先の債務を通常通り支払うことから事業価値の大幅な棄損が回避できるため、金融機関債権者にとっては、自分達だけが金融支援に応じたとしても、法的整理の場合よりも経済的な負担が少なくなる場合も多いため、幅広く浸透している。

ただし、私的整理の場合は、法的整理と比較して全ての金融機関債権者が再生計画を承認することが必要であるため、その手続きの完了まで時間を要することも多い。

従って、複数の金融機関債権者がいて、債権者間の協議が難航することが想定される場合には、事業再生ADRや中小企業再生支援協議会のように中立的な準公的機関が、中立的立場から再生計画を検証する私的整理を活用する場合が多い。

近時の事業再生に対する考え方の変化② 私的整理から超早期事業再生へ

そのような中、メインバンクの主導で、事業再生に至る前の段階から、融資先企業に対し、事業再生に至らないようにするための支援(超早期事業再生)を行う傾向が近時みられるようになってきた。

それは、概ね以下の3要因に基づくものと考える。

A.コロナの影響

コロナウィルスによるパンデミックのため、政府は、前述したようなゼロゼロ融資を実施し、企業の資金繰りの悪化は回避することができた。

一方で、コロナにより事業環境が大きく変化した旅行業、旅館・ホテル業、航空事業、外食事業、交通事業等を営む企業においては、コロナが収まったとしても、当該事業がコロナ前の状態にまで戻ることは期待できない。

よって、このような業種の企業は、資金繰りが政府支援等で維持できている間に、ビジネスモデルの変革を行うことが急務となっている。

メインバンクは、このような企業に対する支援を自らのコンサルティング部隊(子会社)又は外部のコンサル会社等を活用しながら、精力的に実施している。

B.金融庁の考え方の変化

金融庁は、2021年度の金融行政方針において、「新型コロナウィルス感染症による深刻な影響を受けた経済社会を、金融機関が引き続き金融仲介機能を発揮して力強く支えぬくことができるよう、行政としても万全を期す」こと、そして、「金融機関等による事業者の経営改善・事業再生・事業転換支援等を促していく」ことを第一のテーマとして掲げている。

また、近年、金融庁は、銀行における事業者へのコンサルティング機能の強化を提唱している他、銀行法改正により、金融機関が、事業再生会社へ100%出資を行うことも10年間可能となった。

このように金融庁は、金融機関に対し、事業への積極的な資金支援に加えて、人的支援又は経営支援についても、積極的に推奨するようになってきた。

C.金融機関の考え方の変化

日銀のマイナス金利政策が継続している状況下において、金融機関は、融資による利息収入だけで十分な収益を上げることができなくなってきた。

このため、金融機関は、M&Aアドバイスやコンサルティング等の支援を有償で行う手数料ビジネスの強化に取り組んでいる。

この場合、債権者間のコンフリクトがある事業再生支援は、外部のコンサルティング会社を事業者に紹介する場合が多いが、事業再生に至らないように支援するためのコンサルティングは、金融機関にとっても大きなビジネスチャンスとなる。

後半㊦に続く

後半は、超早期事業再生の特徴について詳しく述べるとともに、銀行等金融機関における業務の変化についても触れたいと思う。

▼関連記事はコチラ

超早期事業再生とは㊦ 金融機関の役割が変わる

コメントが送信されました。