読了目安:8分

「ポスト事業性評価」の時代―環境が変化する中で重視すべきもの―

金融庁が2014年に「事業性評価に基づく融資等」を金融モニタリング基本方針の重点施策の一つとして示して8年。金融庁が方針を示したことで、地域金融機関が「事業性評価」を意識する転換点となり、事業性評価を生かした事業者支援も加速した。しかし、置かれた環境が変化した今、ポスト事業性評価の時代に重視すべきものは何なのだろうか。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

「事業性評価」を振り返る

2014年に示された「事業性評価に基づく融資等」とは「銀行等が財務データや担保・保証に必要以上に依存することなく、事業の内容、成長可能性を適切に評価し、融資や助言を行うこと」と定義されている。

これを実務で考えると、地域金融機関の役職員が事業性評価を行う場合、まず「財務と非財務の融合」が基本スタンスとなる。つまり、財務情報を現在の成績表、業界動向・事業モデル・経営者の手腕などの非財務情報をその構成要素と捉え、「なぜ良い(悪い)成績表になっているのか」「その構成要素は今後も続くのか」を考え、将来の成績表を予測していくことになる。

事業性評価の目的は、融資による事業者の理解を出発点とし、本業支援などを通じて顧客の課題解決を図っていくことにあり、地域金融機関の現場における事業者を見る目の向上に重点が置かれていた。

地域金融機関の事業性評価は業務の高度化に向かう

2016年に導入された日銀のマイナス金利政策や金融機関同士の競争激化などにより貸出業務での収益確保が難しくなっていることを背景に、「役務取引等収益」への期待が高まった。

事業者関連ではシンジケートローンやコベナンツローンなどのファイナンス業務、M&Aなどのアドバイザリー業務、専門業者の紹介を行うビジネスマッチング業務などが注目された。地域金融機関において、役務取引等収益の増強は中期経営計画での主要施策の一つとして重要な位置を占めることになった。

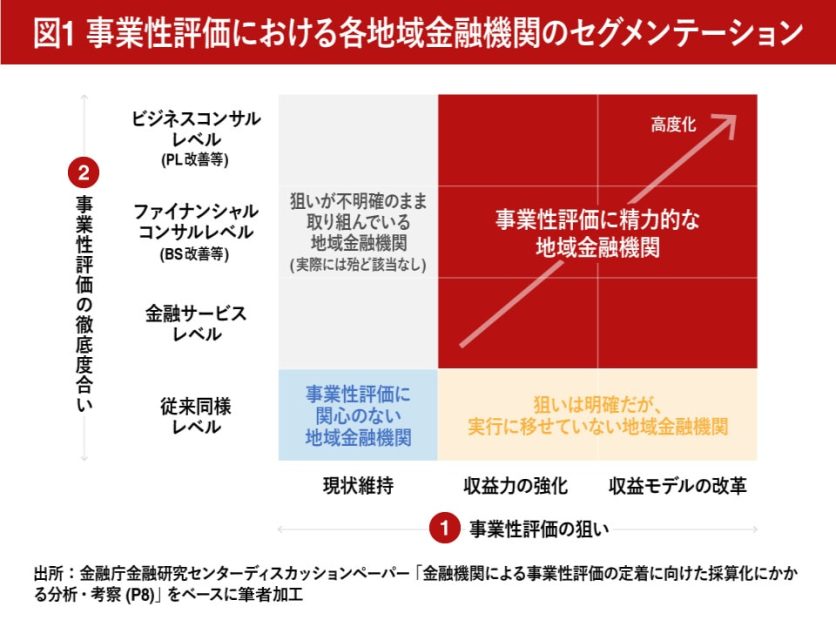

こうした動きの出発点として事業性評価は欠かせない。地域金融機関は事業性評価の取り組みを起点として、事業者に対する課題解決をビジネスレベルまで引き上げ、各種手数料などの獲得まで視野に入れた業務の高度化を図ろうとする動き(=事業性評価のマネタイズ)に向かった。

事業性評価のマネタイズは本来、顧客の課題を解決してその対価として顧客が納得して報酬を支払ってもらえる件数を増やし、また潜在的な材料の厚みが増すことでストック収益のように毎期恒常的に収益を獲得する仕組みを構築することが理想である。

これにはスキルやノウハウの向上はもちろんのこと、業績考課などの営業現場の行動様式の見直しに加えて、金融機関に染み付いた組織文化の変革が欠かせない。一朝一夕には実現しえないことから、長期的な目線での取り組みが必要となる。

しかしながら、過去の時代の名残でもある半期や年度での目標を達成するという呪縛から抜け出せずにいて、短期と中・長期の目線をどこに置くか試行錯誤を繰り返しているのが実情だ。

環境変化に伴い求められる質の高い中・長期的な取り組み

人口減少や少子高齢化、事業者の減少などの従来からの構造的な変化に加えて、新型コロナウイルスの感染拡大による行動様式の変化、デジタル化の進展、SDGsや脱炭素などの取り組み拡大などここ数年で地域金融機関の置かれた環境は大きく変化した。また、顧客である中堅、中小の事業者に果たす役割も一層大きくなった。

このように外部環境が大規模かつ急速に変化する中、従来の事業性評価のマネタイズを図っていくだけでは十分とは言えない状況となった。強いて言えばこうした変化の中、地域金融機関が事業者の10年後、20年後の姿を見据えてその戦略を事業者と一緒になって考え、臨機応変に伴走支援を行っていくことが求められる時代(=「ポスト事業性評価」の時代)に突入した。目先の課題解決だけではない質の高い中・長期の取り組みが必要となる。

すべての期待に応えるには人材が足りない

一方で、地域金融機関の人材不足は深刻だ。経営資源として重要な人材の採用は進まないうえ、貴重な戦力として将来が期待される若手職員が育成過程で退職するなど営業現場の担い手が減っている。なかには中高年世代がボリュームゾーンとなり、いびつな年齢構造の地域金融機関も見受けられる。

また、人材育成の面でも課題は多い。例えば地域金融機関の中には、預かり資産や住宅ローン、法人渉外を経験して営業店で一人前になるまで5年かかるという話を聞く。この5年に加えて、さらに顧客に対するさまざまな課題解決スキルを習得していく時間も加えると若手職員の戦力化まで相当な時間がかかる。

基礎的な人材育成の期間において営業現場でのセールス重視の動きやOJTの時間が足りないことなどを要因として、営業現場で最も重要なスキルの一つである「顧客との対話」ができる人材が育っていないという声も多く聞かれる。人材の質という面でも底上げが必要である。

「足し算思考」を捨て業務の選択と現場力の強化を

ポスト事業性評価の時代に加えて人材の量と質が不足する中、筆者として特に重視すべきものは次の2点と考える。

業務を絞るという決断が必要

戦略とは、目的を達成するために 「やること」 と 「やらないこと」 を決断することである。究極には「捨てる」ことが戦略と言える。金融機関の行動様式は基本的に「足し算思考」であり、現状に対して何かを加える、追加しようとする傾向が強い。例えばBPRが必要なのも、過去に積み上がった必要のないルールの数々を減らすことができないからだ。

ポスト事業性評価の時代は長期的な目線を持ちつつ、地域にとって優先順位が高くかつマネタイズできる課題に対して、質の高い人材を投入していくことが必要となる。現在、ブランチインブランチや法人集約で営業拠点を削減して人員を捻出する動きも加速しているが、今後、業務を絞らなければすべてが中途半端な対応となり、結果として顧客の課題解決やマネタイズがおぼつかなくなる。

付加価値の源泉である現場力の強化

地域金融機関のビジネスモデルとしてリレーションシップバンキングとトランザクションバンキングのバランス、またどちらを重視していくか、地域の特性などに応じてめざす方向性はさまざまであるが、どちらのビジネスモデルでもベースとなるのは営業の現場力である。

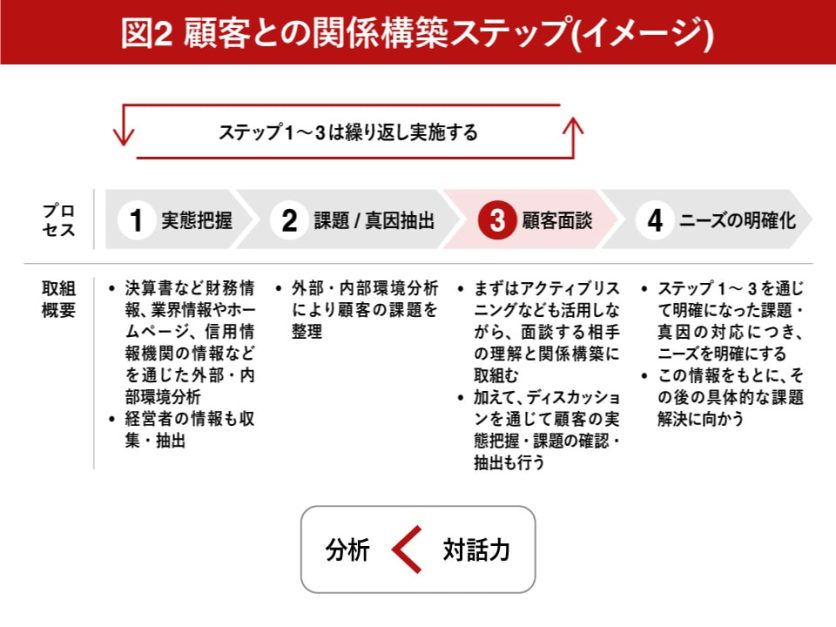

営業プロセスでは特に顧客との関係構築フェーズが重要となる。事業性評価の基本である「財務と非財務の融合」による課題の抽出と整理を行い、面談においてアクティブリスニングなどを活用しながら課題の仮説検証と関係構築を図る。ここでは対話力が求められるが、繰り返し実施していくことで顧客との関係を深めていく。

関係構築フェーズは時間を要するが、結果として信頼を得られた営業現場の役職員は付加価値の源泉となる。事業者の真のパートナーとして課題解決を託されるようになり、戦略上も差別化の要素の一つとなろう。対話力の養成は最重要施策の一つである。

まとめ

金融庁が2022年8月に公表した「金融行政方針」のモニタリング方針には、「持続的な価値創造を支える基盤は金融機関の人的資本であることを踏まえ、各層の役職員との対話を通じて、金融機関の人的投資や人材育成の取組みを促していく」という記述が加わった。

当局も意識するようになった地域金融機関の人材の課題。ポスト事業性評価の時代は人材の量と質を意識しながら、質の高い課題解決を増やしていくことが求められる。

コメントが送信されました。