読了目安:9分

バイデン政権の政策と活発化するM&A市場の影響

2021年1月、ジョー・バイデン前副大統領が次期米国大統領に就任する。増税や、企業の独占への規制などの新政策が施行されれば、M&A市場は影響を受けるかもしれない。しかし、新型コロナウイルス(COVID-19)のパンデミックが収束し、市場が正常化するとの期待から、むしろ米国のM&A市場は活発化するのではないかと予想する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

バイデン新政権の影響

2020年11月3日実施のアメリカ大統領選挙は、各州における熾烈な接戦の末、ジョー・バイデン前副大統領が次期米国大統領として当選を宣言した。バイデン氏は、選挙結果の正式な認定を待つ一方で、主要な閣僚を任命するなど政権移行のプロセスを開始している。

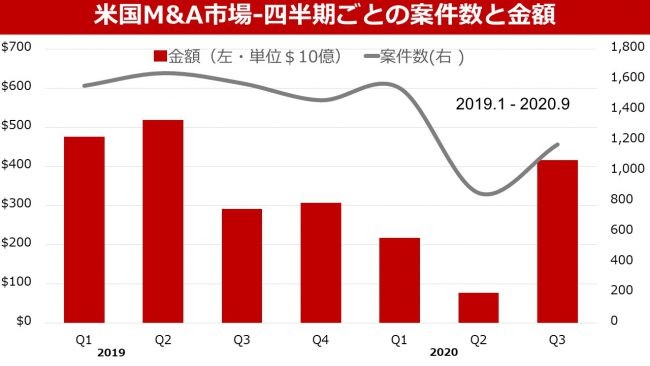

一方、2020年の米国M&A市場は、現在進行中の新型コロナウイルス(COVID-19)パンデミックの影響を大きく受け、不安定な状況にある。

世界に目を向けると、一部の都市では強制的に都市封鎖が行われるなど、人の動きや経済がほぼ停止状態となった地域もあったが、2020年第3四半期頃から徐々に持ち直し始めている。

M&Aの関係者たちは、豊富な資本と低金利環境を背景に次期大統領が選挙中に掲げた新政策の影響を注視する一方で、パンデミックを収束させるワクチンの到来を待っている。

バイデン新政権誕生が、米国の今後のM&A市場に対し、短期的にどのような影響を与えるか、いくつかの可能性を考察したいと思う。

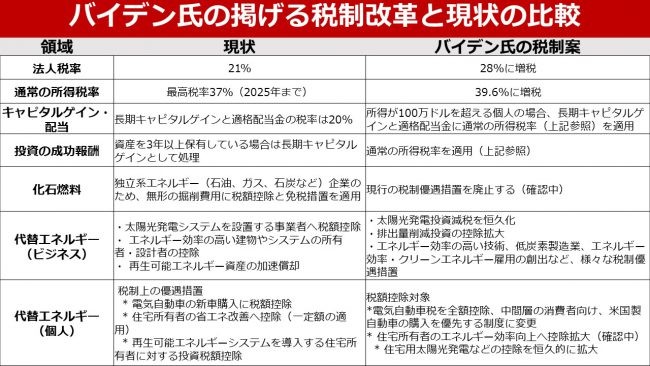

① 税制改革の影響

▲出典: Deloitte Development LLC

税制は、新政権下における重要な政策の一つである。

バイデン氏は、計画的な政府支出を支えるため、増税を公約している。今後のM&A案件に関連しそうな増税分野としては、法人税(21%から28%)とキャピタルゲイン税(100万ドル以上の所得に対して20%から39.6%)が挙げられる。

キャピタルゲイン税については、プライベート・エクイティの高所得なファンド・マネージャーに支払われる成功報酬についても対象となり、富裕層の税の抜け穴も事実上閉ざされることになる。

今後見込まれる増税は、M&A案件にとっては脅威に見えるかもしれないが、筆者はその認識はすぐに変わるだろうと予測する。

法人税率の引き上げは、確かに買収のためのキャッシュフローの減少を意味する。

キャピタルゲイン税の増税、つまり成功報酬に関する影響はプライベート・エクイティ・ファンドの収益にも打撃を与えることになる。

増税ニュースに反応し、税率が上がる前に急いで取引をしようとする買い手や売り手も出てくるかもしれないが、一方で、市場参加者により税制変更後の新しい基準が設定されるため、最終的には、それに応じた期待収益が調整されることになるであろう。

結局、税制改正は取引成立に関する数ある要因の一つに過ぎないことが証明されることになるだろう。

税制改正の影響は理論的には議論の余地はないかもしれない。一方、現実は別問題となりうる。

税制の大幅な変更には立法が必要であり、どちらの政党が上院で多数を握っているかに左右される。民主党の大統領就任で、もし共和党が上院を支配した場合、2021年1月にジョージア州で行われる2つの上院選の結果次第で、バイデン氏の提案する税制案は大きな壁に直面することになるだろう。

ホワイトハウスと議会(つまり上院と下院の両方)で民主党が優位に立った場合でも、最終的な税法が施行されるまでタイムラグがあると思われる。

仮に税制改正が新政権の最優先事項であると仮定した場合でも、パンデミックや医療問題よりも優先となることはない。バイデン氏が2021年1月に就任した場合でも、税制法案が議会などを通過するには、2021年第4四半期か2022年第1四半期よりも後になると考えられる。

②反トラスト法による精査

バイデン大統領は、トランプ政権以上に積極的に取り組む政策課題として、企業結合による独占状況の改善を挙げている。

これは、バイデン氏や民主党首脳が米国経済に不均衡、所得格差、労働条件の悪化をもたらす巨大合併に消極的な立場をとっていたことに起因する。

今後、支配的な大企業の水平的・垂直的な買収や、雇用や賃金、小規模な供給者に影響を与える可能性のあるM&Aなどが、より厳しく調べられると考えられる。

特に、優良企業(ブルーチップ銘柄)やヘルスケア企業は当局による審査が強化される可能性が高い。

バイデン政権下では、民主党主導の司法省と連邦取引委員会(FTC)が、新政権の見解を反映した合併法案を主導することになる。

しかし、バイデン政権は税制と同様に、新たな反トラスト政策(例えば、民主党のエイミー・クロブチャー上院議員が2019年に導入した合併執行改善法など)を上院で共和党に多数を握られる中で法制化するという、大きな課題にぶつかる可能性がある。

③貿易・中国政策

バイデン氏は2021年1月の就任に向けてパンデミック対策や国内政治を最優先課題に掲げていたが、それ以外の分野、例えば貿易政策などについては特に公約を掲げていなかった。

しかし、彼のモットーが「Buy American」であることから、新政権下における貿易政策は劇的に変わることはないと予想される。

バイデン氏の対中政策は、トランプ大統領ほど対立的なものではないかもしれない。しかし、国家安全保障上の脅威となりうる中国の商業的・軍事的な進出に対しては、他国からの支援を活用した多国間アプローチで封じ込めることに注力することが期待されるだろう。

これにより、CFIUS(対米外国投資委員会)による対米外国投資の規制審査プロセスに、変更はないと思われる。

CFIUSの審査は、特に中国による対米投資に向けられていることが広く知られている。 2015年から2017年の間にCFIUSが審査した550件以上の外国投資案件のうち、25%以上が中国からの投資であり、これはどの国よりも多い。

CIFIUSが介入した最近の事例としては、バイトダンス(ByteDance、字節跳動)が所有する人気動画プラットフォームの「TikTok」が挙げられる。

中国による投資に関するCFIUSの審査により、特定の業界においては対米投資が引き続き制限される可能性がある。しかし、新政権の動きは今までよりも予測可能で、(トランプ政権より)政治的ではないとみられており、全体的な中国の対米投資活動は正常化する可能性がある。

言うまでもなく、パンデミックの状況が抑制されれば、国際的な買収企業の米国でのディール活動が強化されることになる。

④その他の規制上の影響

上記の主要課題とは別に、バイデン氏が選挙運動中に公約した分野の中には、ディールに影響を与える可能性のあるものがいくつかある。

特定の分野における注目度の高いM&Aについては規制当局の厳しい精査を受ける可能性がある。

1.ヘルスケア:パンデミックにおいて米国は供給不足や海外サプライチェーンへの依存に直面している。ヘルスケア案件はCFIUSの注目を浴びることになるだろう。

2.再生可能エネルギー:バイデン氏は、クリーンエネルギー政策を最優先課題の一つとして掲げている。その中には、米国内での再生可能エネルギー施設(洋上風力発電所など)の更なる開発も含まれている。そのため、米国人以外による再生可能エネルギーに関するM&AはCFIUSの審査を受ける可能性が高い。

また、注目すべき新政策は他にもある。

1 従業員が組合を結成し、雇用主と団体交渉する権利

2 石油・ガスによる排出量の厳格化

3 建築物や家電製品のエネルギー効率要件の厳格化

4 公有地における石油・ガスの新規許可の禁止

5 汚染物質の安全レベルの設定、汚染された土壌の浄化計画の策定、潜在的な環境影響を踏まえた石油化学会社の関与方針の決定

6 公開企業のオペレーションやサプライチェーンにおける気候変動リスクと、温室効果ガス排出量の開示

労働者への追加的な安全衛生対策、例えば、感染症に関する応急処置基準、有給休暇の取得強化、同一労働同一賃金に関する法案など

むしろ活性化するM&A

新年に向けて民主党政権に移行することで、新政策による調整も考慮しなければならない。しかし、パンデミックが収束し、市場が正常化するとの期待から、M&A取引が活性化することは間違いない。今後もM&Aの拡大傾向は止まらないと筆者は推察する。

コメントが送信されました。