読了目安:7分

「SaaSの死」の本質とは――AIエージェント時代のITサービスセクターの再定義とM&A戦略

2026年1月、Anthropicが発表したAIエージェント「Claude Cowork」は、ソフトウェア・ITサービス業界にパラダイムシフトをもたらした。

市場でささやかれる「SaaSの死」の本質は、単なる株価の調整ではない。AIエージェントが業務を自律完結させることで、従来人間が介在することで成立していたサービス提供コストが劇的に下落し、既存の収益モデルが無力化することへの危機感だ。

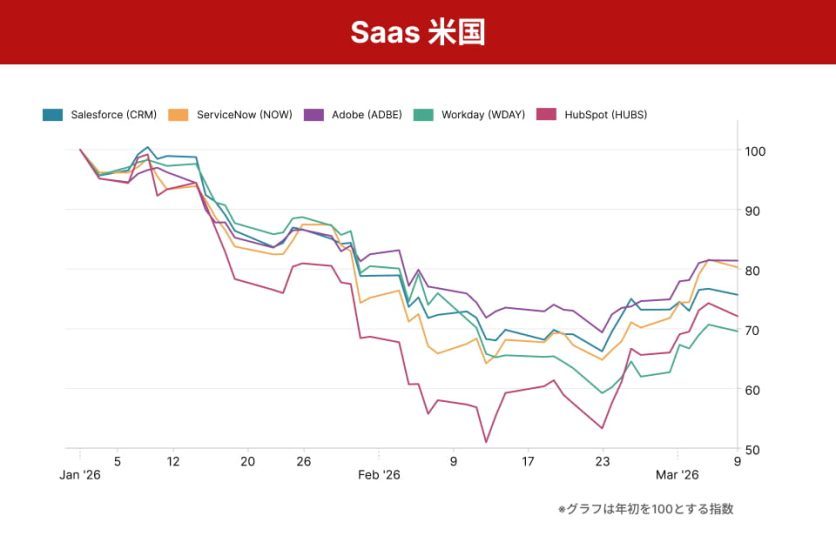

この構造変化を予見した投資家により、AIへの代替リスクを抱える企業の時価総額は瞬く間に削り取られた(図表1)。

本稿では、特に深刻な影響を受けているSaaS(Software as a Service)とSIer(System Integrator)に焦点を当て、それぞれのシナリオ別に、この激震下において投資家や経営層が取るべきM&A戦略を考える。

図表1:IT・SaaS関連銘柄の株価推移

SaaSの崩壊:UIの蒸発と「人間賃料」の喪失

SaaS銘柄の暴落を「機能不足」によるものと捉えるのは誤りだ。問題の本質は、ビジネスモデルが前提としていた「人間による操作」が消失することにある。

これまでのSaaSの参入障壁の一つは、使い勝手の良いUI/UX(User Interface / User Experience)だった。しかし、自律型エージェントはMCP(AIと外部システムやデータベースとの間の共通規格)を介してバックエンドへ直接アクセスする。ユーザーが画面を見なくなる以上、UIの優位性は無価値化し、SaaSは単なるデータストレージへと格下げされる。

もう一つの問題は課金モデルだ。多くのSaaSが採用するID数課金は、いわば人間の頭数に対する賃料だ。AIエージェントが1人で100人分の業務を完結させる世界では、ユーザー数は劇的に減少する。このユーザー数の蒸発は、LTV(顧客生涯価値)に直接インパクトを与え、SaaS特有のバリュエーション(企業価値評価)を根底から突き崩しているものと解釈している。

SIerの苦境:人月商売の終焉と工数の無価値化

一方で、日系SIerの株価下落は、SaaSとは異なるロジック、すなわち人月商売と呼ばれる労働集約型モデルの限界によるものだ。

SIerの収益源であるエンジニアの稼働時間は、AIエージェントによる自動コーディング・自動テストによって物理的に圧縮される。これまで10億円かけていた基幹システム刷新が、AIの活用により1億円で可能になった時、SIerの売上は理論上9割減少する。

例えば、COBOLなどレガシー言語をベースとした資産の維持で稼ぐモデルがAIによる高速リプレイスに取って代わられる可能性について懸念が広がり、米IBMの株価は急落した。日本においても、複雑なレガシーシステムによって保守費用を稼いできたSIerは、AIエージェントによる近代化の波をまともに食らうことになるだろう。

日本市場特有の歪みと反発の可能性

一方で、日本におけるSIerは足元で売られすぎの側面も無視できない。日本企業はアメリカや欧州などに比べて、自社システムを内製するのではなく外部のSIerに委託する割合が高い(図表2)。システム内製化比率の低さは、短期的にはSIerにとっての防波堤として機能する。

企業のシステムが複雑であるほど、AIエージェントを安全に接続するためのAI-Readyな環境への整備が必要となる。このデータクレンジングやガバナンス構築は、依然として業界・業種に特化したドメイン知識を持つSIerの独壇場であるとも言える。

工数を売る下流工程から脱却し、AIエージェントの統治と結果への責任を売る高付加価値モデルへ転換できたSIerは、次世代の勝者となることも想定される。

-e1773806229236.jpg)

【図表2】出所:IPA「DX動向2025」

エージェント経済におけるM&A・投資戦略

AIエージェントが多くの業務を完結させる社会をエージェント経済と呼ぶ。今回の市場の動揺は、このエージェント経済の到来を織り込んだ結果と捉えられる。

株価が調整局面にある今、M&A戦略にはAIによる代替可能性を冷徹に数値化する視点が求められる。買い手、売り手における着目点としてFA(ファイナンシャルアドバイザー)の観点から以下を挙げる。

買い手としての判断基準

蒸発率の定量化:対象会社の売上のうち、人間による操作や人月に依存する割合を特定し、AIによって消失し得るリスクとして価値算定の調整項目と位置付ける。

プロプライエタリデータ(Proprietary data)の保有:検索エンジンや汎用AIがリーチできない企業独自の商流データや暗黙知がどれだけ蓄積されているか。これらはAIを用いてその価値をブーストし得るシナジーの源泉となり得る。

売り手のエクイティストーリー

SaaS企業:現時点におけるビジネスモデルがレガシーSaaSであったとしても、外部システムやAIとの連携を優先するAPI-Firstへ移行し、処理量に応じた従量課金へ転換できるアセットであることを示せるかが分水嶺となり得る。

SIer:自社エンジニアを、コーダーから「AIオーケストレーター」へ再定義し、契約形態を作業時間に応じた報酬形態(SES)などから成果報酬・定額保守へとシフトできるか。このロードマップを描けるかが、outlierなバリュエーションを実現するための投資ハイライトにおいて重要視される。

結論

2026年の広義のITサービスセクターにおける株価の激震は、単なる循環的な不況ではなく、人間の労働(時間や頭数)を販売するビジネスから、AIの成果をレバレッジするビジネスへの資本の強制移動と捉えられる。これまで見てきた通り、SaaSとSIerという従来の分類は、AIエージェントの浸透によってその境界線が溶け落ち、投資判断の基準は以下の2点に集約されつつある。

・ユーザー数や人月に依存した収益が蒸発することを前提に、AIエージェントによる処理量や創出された付加価値そのものをマネタイズする成果報酬型へ転換できるか。

・AI化の障壁であると同時に、独自の商流データや暗黙知を抱えた宝の山でもある日本特有の複雑なレガシー資産を、AI-Readyな環境へと昇華させ、エージェントを制御するオーケストレーターへと脱皮し得るか。

買い手企業にとって、現在のバリュエーション調整局面は、強固な顧客基盤と独自のデータを持ちながらも、ビジネスモデルの転換期に立ち往生している優良なレガシー・アセットを割安に獲得する絶好の機会だ。

一方、売り手側は、自社のビジネスモデルがいかにAIエージェントと共生し、非線形な成長を遂げられるかというストーリーを、定量的かつ論理的に再構築することが求められている。

コメントが送信されました。