読了目安:14分

消費の変化に対応する中国外食産業の動向(前編)

中国政府の2024年国内総生産(GDP)成長率目標は+5%前後であった。しかし、第3四半期までで前年同期比+4.8%と、+5%をクリアするのは難しいとの見方が多い。国内消費拡大を重視している中国政府にとって、リテール消費は重要である。その中でも変化が進む外食産業に注目し、今後の動向を考察する。

中国GDP成長の推進力

不動産市場の変調から、電気自動車(EV)を前面に出した輸出拡大、そして、中国国内消費拡大の促進を政府は打ち出している。これは、GDPに対する不動産市場の貢献が大きく、消費市場が他国に比べて小さいためである。ハーバード大学のKenneth S. Rogoff 教授ら(1)の試算では、不動産業が中国GDPに占める比率は12%で、関連産業を含めると25-29%となる。不動産業の成長率は、2022年は-3.9%、2023年は-1.3%であった。2024年1-9月の不動産開発投資も振るわず、金額ベースで前年同期比-10.1%、新築物件販売は面積、金額ベースでそれぞれ同-17.1%、同-22.7%で、住宅用のみでみると、それぞれ同-19.2%、同-24.0%と減少が続く。

けん引力を大きく落としている不動産業及び関連産業に代わる点に、EVなどの輸出拡大がある。しかしこれは、輸入国側にとって貿易赤字の要因となるため、自国産業への影響が大きいとして、欧米は追加関税を設定しており、輸出以外の国内消費の拡大が重要となる。事実、2023年GDP成長率は+5.2%で、その80%が最終消費支出(民間及び政府支出を含む)であった。

2022年はコロナ禍であったため2023年は反動で回復基調となったが、2024年以降のGDP増大には中国の個人消費の拡大が必要となる。個人消費のGDP比率は、2023年時で39.2%と米国の約70%、日本の54%など他の先進国に比較すると小さく、年間GDP成長率+5%前後を達成するには、個人消費の拡大が肝要となる。

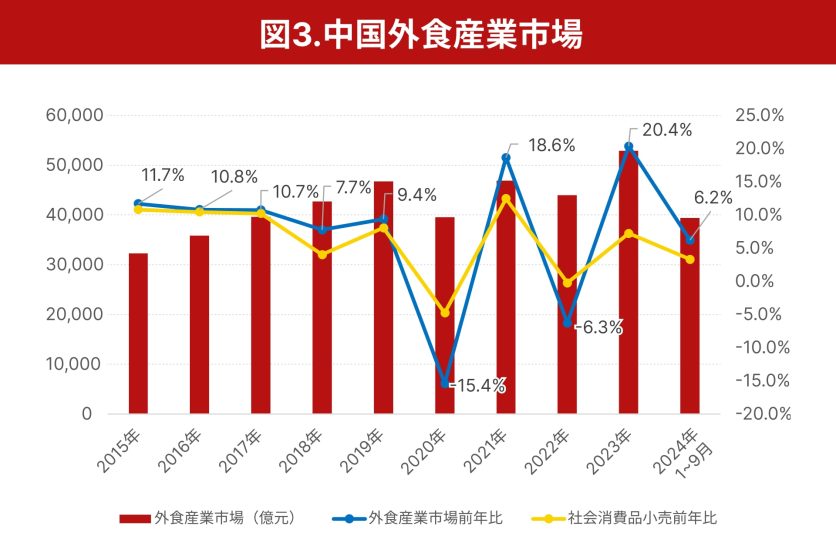

個人消費については、日本の事例でも不動産市場の変調の影響を受けやすく、特に消費頻度の高い食品関連への影響が目立ち、中国の個人消費においても類似の状況がみられる。中国における社会消費品小売額と外食産業市場の2015年から2024年1-9月までの推移は図1に示した。

(1)Kenneth S. Rogoff and Yuanchen Yang(2020)“Peak China Housing.” NBER Working Papers 27697.

出所:中国国家統計局

2020年、2022年とコロナ禍の影響が大きかった年以外の外食産業は、社会消費品小売の伸び率を上回って成長している。外食産業は社会消費品小売全体の10-12%であるが、2015年から2023年までの年平均成長率(CAGR)は6.4%となる。経済変化による消費動向の分析だけでなく、事業再編が今後も進むことにより、大きく拡大する産業と考える。

中国外食産業の特徴

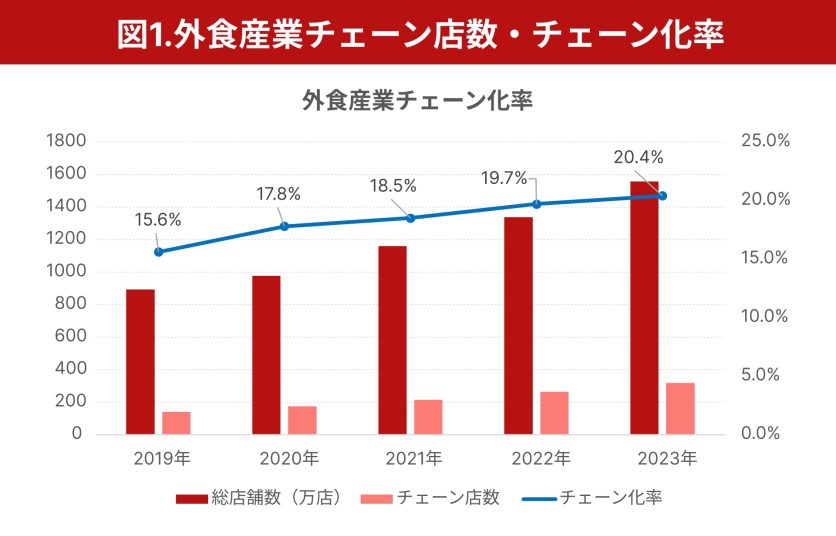

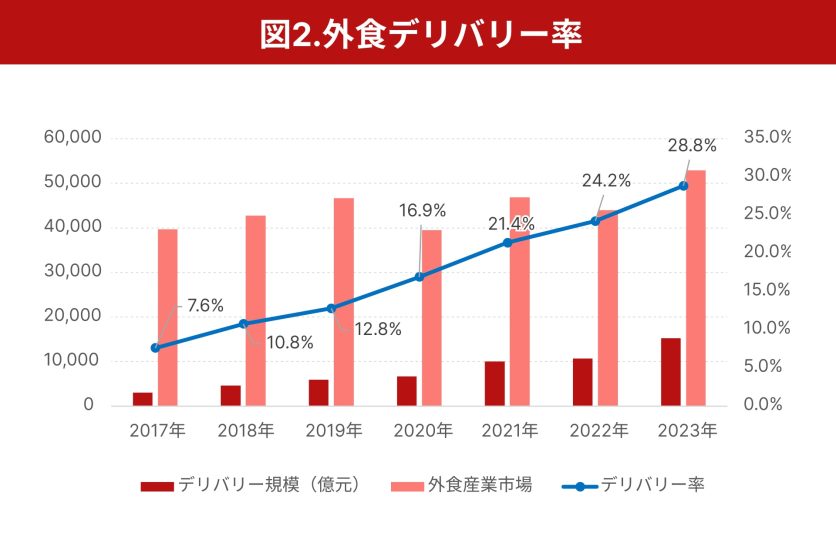

- チェーン化率の低さとデリバリー率の高さにある(図2、図3)。

- 2018年時のチェーン化率は全体の約12%、2023年時点で20.4%となる(図2)。

- 米国、日本のチェーン化率はそれぞれ約60%、52%、となっている。

※チェーン店:同一のブランド名、同様の内装やメニューを持つ複数の店舗が一定の経営体制のもとで運営される店舗のことで、チェーン化率=全国チェーンブランドの総店舗数/全国総店舗数 *100%;

デリバリー率:全体売上に対する、デリバリーによる売上比率を指す

チェーン化率が低い中でも、デリバリー市場の拡大スピードが外食市場の拡大の大きな要因となっている。デリバリー率の上昇は、消費者が場所、時間を選ばずにオーダーできることへの要求度が高まっているためであり、提供側は販売、配送拠点の増加=チェーン化が必要となる。

出所:中国チェーンストア経営協会、红餐网联合より筆者作成

出所:红餐网联合より筆者作成

中国外食産業の回復から課題は

特に2023年において、外食産業の回復と増加は大きく、2024年も事業拡大が進むようにみえた。2023年後半から急激に回復し、同年12月は前年同月比+30%であったが、これはコロナ禍からの解放による点も大きく、2024年四半期ベースでは、1Q+9.2%、2Q+5.6%、3Q+3.6%と、拡大の減速傾向がみられる。

また、2023年より売価の下降傾向もみられるが、これはファストフード含め外食産業全般の傾向といえる。こうした環境の中、2024年1-8月の外食閉店数は過去5年で最高の163万店となった。新規店舗数が上回り、全体では前年比増となっているものの、このペースだと、表1に示した2019-2024年の期間で最少の増店数となりそうだ。

【表1:中国外食店舗数】

(単位:万店)

| 年次 | 総数 | 新規登録 | 閉店数 | 純増減 |

|---|---|---|---|---|

| 2019年 | 834.3 | 243.0 | ― | ― |

| 2020年 | 977.6 | 246.5 | -103.2 | 143.3 |

| 2021年 | 1,158.7 | 322.0 | -140.9 | 181.1 |

| 2022年 | 1,338.3 | 311.4 | -131.8 | 179.6 |

| 2023年 | 1,558.4 | 413.3 | -193.2 | 220.1 |

| 2024年1-8月 | 1,634.3 | 239.2 | -163.3 | 75.9 |

出所:紅餐網 その他より筆者作成

低価格路線への移行

低価格路線が顕著なのは、短期間で急激に増加したコーヒーチェーンである。ケンタッキーフライドチキン(KFC)、マクドナルドといったファストフードチェーンのカフェ業態への進出(KCOFFEE、McCafé)や、コンビニエンスストアでのレギュラーコーヒー販売との競合もあり、スターバックスが1杯20-30元(400-600円)であるのに対し、新興の中国チェーンが1杯9.9元(198円)を提示し、「9.9戦争」と報道された。

消費者の購買意欲を図る消費者信頼感指数(CCI)では、100を下回ると購買を先送りする傾向が出ると予測される。CCIは、2007年以降2022年3月まで最低で、99が数カ月続き、2017年からは110以上で推移していた。しかし、コロナ禍におけるロックダウンの2022年4月からは80台に落ちている。2024年は、3月の89.4が最も高く、9月は85.7となっている。購買を促進するために、低価格の提示で集客を検討する企業が増加する形となっている。

収益拡大への店舗増

収益拡大のためには、高価格=良品質との価値観から、SNSで情報収集し、商品品質と価格、さらに消費シーンで選択購買する「コスパ重視」、そしてZ世代(1990年半ば〜2010年代初頭に生まれた世代)を中心とした「新商品」への消費傾向に働きかけることではないかとみる。数年前のダブルイレブン(W11、11月11日に行われる中国最大の電子商取引(EC)セール)のタイムセールへの購買鈍化にあるように、「衝動的購買」から「理性的購買」に行動変化している消費者への訴えかけが必要である。

その中で、消費意欲を刺激するために、提供側は現行商品の値下げを含めた「低価格」戦略を主にとっている。ただし、企業収益を上げるためには、規模の拡大とコスト低減が必要となる。中国では、大手チェーン店は1万店規模に拡大しており、店舗数ランキングは以下となる。

【表2:中国チェーン店舗数ランキング】

| 順位 | 店舗名 | 商品 | 店舗数 |

|---|---|---|---|

| 1 | 蜜雪冰城 | ① | 32,143 |

| 2 | 華莱士(Wallace) | ② | 20,399 |

| 3 | ラッキンコーヒー | ③ | 20,025 |

| 4 | 绝味鸭脖 | ④ | 14,097 |

| 5 | 正新鸡排 | ④ | 11,650 |

| 6 | KFC | ② | 10,943 |

| 7 | 锅圈食汇 | ⑤ | 9,981 |

| 8 | 古茗 | ① | 9,628 |

| 9 | 泸上阿姨 | ① | 8,456 |

| 10 | 茶百道 | ① | 8,361 |

| 11 | 塔斯汀中国汉堡(Tastien Hamburger) | ② | 7,594 |

| 12 | スターバックス | ③ | 7,328 |

| 13 | 杨国福麻辣烫 | ⑤ | 7,069 |

| 14 | 库迪咖啡(Cotti Coffee) | ③ | 6,841 |

| 15 | 紫燕百味鸡 | ④ | 6,366 |

| 16 | マクドナルド | ② | 6,354 |

出所:Yougegongyinglian,Luckin Coffee 2024年6月時点の店舗数、ラッキンコーヒーは9月末時点

注:①ミルクティー、②ハンバーガー、フライドチキン、③コーヒー、④中国調味食品、⑤鍋類

メニューが少なく、テイクアウト比率が高い飲料系とファストフードが上位にあり、米国系中心であった洋食関連の中国企業が拡大している点が特徴である。また、11位の塔斯汀中国汉堡(Tastien Hamburger)は2012年江西省南昌市で開業後、急拡大を続けている。

カフェでは、スターバックスが中国におけるコーヒー消費スタイルを確立し、その後、中国資本のラッキンコーヒーがテイクアウト、オンライン中心による小型店舗の展開を進めている。同社は、2019年に米国ナスダックへ上場後、2020年に会計不正の発覚で上場廃止となり破産申請した。しかしその後、債務返済を進めて2023年に再上場している。

ラッキンコーヒーは、空間を提供するスターバックスと異なる展開によって店舗数を増やしたが、スターバックスもこの戦略に追随し、オンライン強化を進める形となった。その後、他の中国資本のカフェが参入し、さらにコンビニエンスストアなどリテーラーの参入もあり、競争が激化し、淘汰、開業が繰り返される中、低価格路線が際立っている。

低価格を仕掛けたラッキンコーヒーの2024年3Qまでの累計売上は248億6200万元(約5,200億円)、純利益は25億4300万元(約534億円)で、前年同期比ではそれぞれ+39.73%、-20.60%であった。また、9月末での店舗数比較は、2023年は1万3273店、2024年は2万1343店で、前年同月比+60.8%であった。この数値から、単店売上の減少を店舗数の増加によってカバーし、収益を拡大したと思われる。

ようするに、3Qだけを比較すると、単店売上は回復していないが、純利益が拡大している。売上については、同時期のスターバックスでは-14%で、その要因として-8%が客単価、-6%が販売数の減少だとしている。ラッキンコーヒー創業者が会計問題から辞職した後に開業したCotti Coffeeは、同様の価格戦略のもと7,000店舗近くまで伸ばし、今後は他業種の店内店(数平方メートル)を展開するという3年5万店構想を発表した。価格へのプレッシャーと競争は継続する中、コスト削減での収益回復を図るという。飲料特化型の事業と、飲料プラス食品提供の事業のどちらへ展開していくのかが注目される。

【表3:ラッキンコーヒー3Q決算比較】

| 2023年9月期 | 2024年9月期 | 前年同期比 | |

|---|---|---|---|

| 店舗数 | 1万3273 | 2万1343 | 60.80% |

| 直営 | 8,807 | 1万3936 | 58.24% |

| フランチャイズ(FC) | 4,466 | 7,407 | 65.85% |

| 直営比率 | 66.35% | 65.30% | -1.59% |

| 直営店舗売上比 | 19.90% | -13.10% | ― |

| 売上(億元) | 72.00 | 101.81 | 41.40% |

| 純利益(億元) | 9.88 | 13.03 | 13.7% |

| 平均客数(百万人)/月 | 58.48 | 79.85 | 36.54% |

| 9月末まで9カ月間の売上(億元) | 178.38 | 248.62 | 39.38% |

出所:Luckin Coffee Inc. Third Quarter 2024 Financial Results

コメントが送信されました。