読了目安:9分

テスラの躍進とESG/SDGs投資 GAFAに続くプラットフォーマー

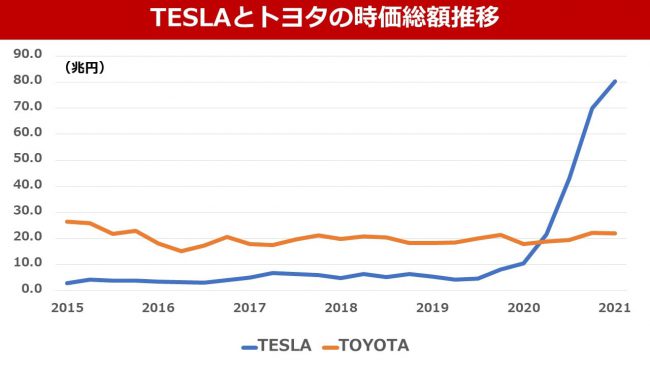

イーロン・マスク氏が率いるテスラ社の時価総額が2020年中にトヨタ自動車を上回り、一時US$8000億を突破し、既に4倍近い差をつけた。20年中に7倍以上という株価上昇の背景は、ESG/SDGs投融資資金の拡大、同氏が率いる宇宙開発会社「スペースX」社(非上場)の企業価値急拡大などと推測される。この記事では、テスラの急伸長の背景にあるESG/SDGs投資の拡大と、エネルギー分野におけるプラットフォーマーを視野に入れた成長戦略について考察する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

テスラ 株価上昇の背景にESG投資、SDGs投資

テスラの創業者である世界屈指のビジョナリー、イーロン・マスク氏の個人資産額はUS$1800億を突破し、ビル・ゲイツ氏、ジェフ・ベゾス氏を抜いて世界第1位となったと報じられている。

企業価値の急速な拡大は、テスラ自身の成長に留まらず、投融資資金の流れが加速度的にESG/SDGs重視へ向かっているためと考える。

2019年末、国連が公表したPRI(責任投資原則)に賛同する機関数は2372、運用資産額はUS$86.3兆と、2016年末の1501・US$62兆に対し大幅に増加。2020年はさらに増加ペースが加速した印象が強く、今後の企業価値向上にはESG/SDGs資金の投資対象となることが必須と思われる。

ガソリン車がないことが強みに

現在テスラ社のポジションする自動車産業は、大半の企業がガソリン・エンジンをベースとする自動車を展開している。ウエイトは企業毎で差があるが、多くのESG/SDGs資金の選択は、全くガソリン車を展開していないテスラ社に集中している可能性がある。

後述するが、EV車のコアとなる蓄電池(バッテリー)に関し、自動車以外への事業展開も想像されるような様々な発表も、その資金集中を後押ししている印象がある。

スペースX社(非上場)の企業価値

2018年の資金調達時点でUS$250億と算定された、スペースX社の企業価値は、宇宙ビジネスの顕在化とその現実化に向けた各種成功の積み上げ、新たなビジネスモデルの提唱により、大きく拡大した。

モルガン・スタンレーの試算では2020年7月段階でUS$520億、さらに10月レポートではUS$1000億~最大US$2000億と大幅に引き上げている。

スターリンクの事業価値が、スペースX全体を引き上げ

レポートによれば、企業価値引上げの最大要因は、宇宙から世界中にインターネット接続を提供するスターリンクの事業価値が多くを占める。

2040年における潜在的加入者予測を3億6400万人とし、US$810億の価値としている。ロケット打上事業の価値をUS$120億、宇宙旅行事業をUS$90億、としているのに対し、圧倒的に大きい。

テスラとスペースXは同じイーロン・マスク氏がCEOとして率いているが、直接的な資本関係は薄い。しかし、スペースXの成長がテスラ社の企業価値拡大にも一部奏功していると考えるのは自然だ。リスクも高いが、民間企業としては、競合相手も皆無であり、世界中に夢を提供し続けている印象がある。

順調なテスラ業績

テスラ社の2020年販売台数は約50万台、2019年比で36%増加し、公表した経営目標を初めてほぼ達成した。多額の先行投資をこなしつつ、四半期ベースでも当期利益は黒字基調を継続。フリーキャッシュフローも概ねプラスを維持している。事業展開が2020年は本格化し、いよいよ収益を伴った拡大局面に移行する期待も高まっている。

電池の内製化と着実な性能向上

そうした中、昨年9月23日、テスラ社は「2020 Annual Shareholder Meeting and Battery Day」を開催した。

中長期的なEVの販売台数を2022年140万台、2030年2000万台と設定。2030年には必要となる電池の容量の50%にあたる、3TW(テラワット)時の電池を自社生産すると発表した現在、電池の大半を日韓中の3社(パナソニック、LGケミカル、中国CATL)から外部調達している。電池について、新たに5つの領域における技術課発を進め、大幅なコストダウンと性能向上を進めるとしている。

テスラ社のHPにバッテリーディの資料の一部でどのような技術開発により、性能向上・コストダウン・単位当たり投資額削減、実現するのかが掲載されている。電池セルのデザイン、生産方式、正極材・負極材の高性能化、EV自体のデザイン、のそれぞれにおける寄与度が数字で示され興味深い。

技術的なそれぞれの評価を筆者ができる知見はないものの、一般的な評価としては「想定可能なことを、確実に、スケールをもって行う」のが今回の発表としており、リスクを伴ったスペースXのチャレンジとは異なるようだ。今回は期待された全個体電池等の新たな技術発表はなかっただけに、瞬間失望もあったようだが、逆の見方もできると感じている。

蓄電によるエネルギーの安定供給

ESG/SDGs投融資拡大の中、カーボンニュートラルの実現には、ガソリン車→EVへのシフトだけでなく、エネルギー全体の構成を変革する必要があり、昨今の異常気象などを受け、その取り組みが加速している。そうした中、二酸化炭素排出を前提としたエネルギー(石油・石炭・各種ガス)や原子力等の発電系を、天候に発電量が左右される不安定な自然エネルギーに置き換えるのは容易ではない。

そんな中、(現在は発電能力に対し微々なる容量だが)蓄電によって不安定な自然エネルギーをカバーし、安定供給することには、大きなポテンシャルがあるものと考える。

狙いは、エネルギープラットフォームの構築?

妄想ではあるが、2次電池の低価格化と高性能化、さらに耐用年数の長期化が実現できれば、自動車産業に留まらない世界のエネルギープラットフォームを獲得できる可能性もあろう。リチウムイオン電池の実用化から30年を経て、置き換わる新たな電池が台頭していない事実もあり、今回のテスラ社の発表は、エネルギープラットフォーム・リーダーへのチャレンジではないかと感じている。

実際テスラ製の家庭用蓄電池は、日本でも2020年春から「Power Wall」として本格的に発売された。また福島県の集会場では、太陽電池と組み合わせ、電力の100%自給自足=完全オフグリッドを実現している。まもなく就任する米バイデン大統領は、その選挙戦で蓄電池とグリーン水素の拡大を公約しており、米国でも新政権下でインフラとしての蓄電池普及が急速に進む可能性がありそうだ。

過去や前例にとらわれないテスラの企業戦略

EVで市場参入し過去資産=負債の無いテスラ社は、生産・販売等に加え、旧来型のビジネスモデルやユーザー・インストールに対する互換性をある程度無視し、新たな事業展開が可能となる。普及モデルのEV「Model3」の分解では、他の自動車メーカーと設計思想が大きく異なる事が分かっている。

従来機能ごとにECU(Electronic Control Unit)として用意されていた電源供給基盤を、BC(ボディコントローラー)として3枚の基板に集約。これにより、下記の3項目を達成したようだ。

1.部品点数の大幅な削減によるコストダウン

2.他のモデルへの転用など汎用性の確保

3.ソフトウエア開発の効率化

特にワイヤーハーネスは激減し、ヒューズはなくなっているらしい。将来的にはこの基盤を高効率・低コストのEV用制御基板として外販の可能性もあるとしている。

一方で手を出してみたものの、自社技術での差別化や競争優位性を見いだせない事業(太陽電池など)は速やかに撤収しているのも、テスラ社の特徴だ。過去にとらわれず、ビジョン・アイディアを実現する自社の技術開発や、計算されたリスクをとっての協力企業を巻き込んだ投資、さらに長期的投資家を魅了するシナリオの継続的提供、がスパイラル的な企業価値の拡大を産んでいると考えられる。

アナログ的ビジネスモデルの放棄を

遅ればせながら菅政権誕生に伴い、2021年以降日本でもカーボンニュートラルへ向けたアクションが本格化するとみられる。少子高齢化で労働人口が減る中、生産性を上げ経済成長力を回復するには、長い期間をかけて醸成された良き既存の文化をきちんと守る前提で、アナログ的な古いビジネスを放棄し、新しい産業にリスクを取って投資をする必要がある。GAFAの「次」として注目されるテスラ、ビジョナリーとしてのイーロン・マスクCEOが進めるのは、実際は垂直統合と水平分業のハードウエア的ビジネスモデルでのプラットフォーム・ポジション獲得の印象がある。一つの参考事例として、さらに研究を重ねたい。

▽参考資料

テスラバッテリーデイ発表資料

コメントが送信されました。