読了目安:6分

TCFDとは何か? 2022年度から何をすべきか

すべての上場企業にとって、TCFD(気候関連財務情報開示タスクフォース)への対応が、急務となっている。2022年春の東証市場再編に合わせ、プライム上場企業に気候変動によるリスク情報の開示が、実質的に義務付けられる。TCFDとはそもそも何か?開示の対象となる企業は?開示すべき情報は?そして、2022年春以降何をすればいいのか。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

TCFDとは

TCFDの正式名称は、「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」。G20の財務大臣・中央銀行総裁会合からの要請を受け、FSB(金融安定理事会)の下に設置された、民間主導によるタスクフォース となる。

2017年の最終報告で、気候変動におけるリスクと機会について、

- ガバナンス

- 戦略

- リスク管理

- 指標と目標

以上4項目について、投資家に開示するべきと提言した。

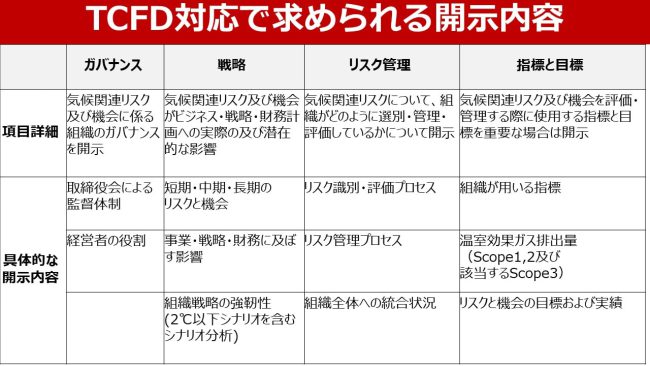

TCFD対応開示で記載すべきことは?

TCFD最終報告書が定める4つの開示項目および推奨開示内容は、上の表に示す通り。有価証券報告書の記載項目となる蓋然性が高い「ガバナンス」と「リスク管理」については、社内の組織体制の整備と定性的なコメント情報開示で事足りる。

難所となるのは、残る2項目の「戦略」と「指標と目標」だ。

これについては、シナリオ分析の前提となるリスク重要度評価、指標選定、シナリオ選定、実態把握/測定、影響度試算、対応策(いわゆるカーボンニュートラル戦略を含む)といった定量的なアプローチが必要となるため、多くの経営リソースの投入が必要となる。

TCFD対応は、まったなしの課題 2022年度での対応は必須

TCFDへの対応は2022年度から求められる、「待ったなしの経営アジェンダ」と言える。

2021年10月8日の岸田首相の所信表明演説では、「新しい資本主義」のスローガンのもとで、上場企業の情報開示に関しても注目すべき発言があった。ステークホルダーの利益向上に向けて、

- 非財務情報開示の強化

- 四半期決算開示の見直しを検討

以上2つの実現について言及したのである。

これらはいずれも、「脱ショートターミズム」という共通のベクトルを目指す動きだ。

すなわち、株主や投資家は、四半期ごとの財務パフォーマンス(売上高や利益)に一喜一憂することをやめて、長期の企業価値や社会貢献について上場企業と対話するべき、という提言である。

四半期決算開示の任意化については、慎重な意見も多く、議論の俎上に載ったばかりのテーマだ。

かたや、非財務情報開示の強化を巡っては、2021年6月の改定コーポレートガバナンス・コード(CGC)に気候変動やサステナビリティ開示が追記された。

加えて、金融庁(金融審議会ディスクロージャーワーキンググループ)では、2023年3月期以降の有価証券報告書への記載義務化を討議している。

具体的に、何をしなくてはならないか

上場企業にとっての対応事項は、2022年4月の東証再編での市場区分によって異なる。

プライム市場に上場する企業は、上記の改定CGCの記載に基づき

(A)自社のサステナビリティの基本方針と具体的な取り組み

(B)TCFD(気候関連財務情報開示タスクフォース)のガイドラインに準じた情報開示

の二つに取り組むことが必要だ。

3月決算の場合、6月の株主総会の後に公表するコーポレートガバナンス報告書の中で上記(A)と(B)について開示しなくてはならない(開示しない場合はその理由を説明)。

プライム以外も、全上場企業に有報記載義務?

加えて、金融庁の検討結果次第では、TCFD等の気候関連情報開示は、東証プライム市場の大企業だけでなく、全ての上場企業に対して、有価証券報告書への記載が義務付けられる可能性がある。

CGCに基づくコーポレートガバナンス報告書への記載は任意開示事項だが、有価証券報告書の記載は法的拘束力を持ち、全ての上場企業にとって不可避となる。

現在のところ、金融庁の議論(2021年10月29日の第3回金融審議会ディスクロージャーワーキンググループ資料)では、気候変動開示4項目(ガバナンス、戦略、リスク管理、指標と目標)のうち、ガバナンスとリスク管理の2項目を開示義務化して、戦略、指標と目標については任意開示とするといった意見も出ている。

また、今後の重要イベントとして、2022年6月にIFRS財団の基準設定主体(ISSB)が気候変動に関する開示基準を決定する予定である。

金融庁はこの国際的な基準であるISSB決定を踏まえて、有価証券報告書へのサステナビリティ開示の個別項目を決定する方針だ。

ガバナンスやリスク管理の情報開示は必須

いずれにせよ、全ての上場企業は、2023年3月期以降の有価証券報告書において、TCFDの開示項目のうち、少なくともガバナンスやリスク管理に関する情報開示が必須となると考えておいた方が良いだろう。

TCFD対応は世界的な共通アジェンダに

TCFD対応を中心とするESG関連情報開示は、上場企業だけにとどまらず、上場企業と取引関係を持つ非上場企業も巻き込み、全世界的な共通アジェンダとなる。

ただし、ESG情報開示に関する法規制やガイドラインは現在進行形で見直されている状態であり、盤石な態勢を整えている企業はわずかである。まず着手すべきは、トップ経営者が陣頭指揮を取り、社内のサステナビリティ推進体制を整え、自社の重点領域(事業機会/リスク)に関する検討を開始することであろう。

コメントが送信されました。