読了目安:8分

存在感高まる中古マンション。今後も活況は続くのか?

中古マンション市場の活況が首都圏で続いている。新築マンションの供給減と販売価格の高騰により、割安感のある中古マンションに需要の一部がシフトしたとみられているが、一方で自分好みのリノベーションを施すために、積極的に中古マンションを選ぶ動きもある。中古住宅市場はどうなっていくのか。現在と未来を考察した。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

中古マンション市場は活況続く

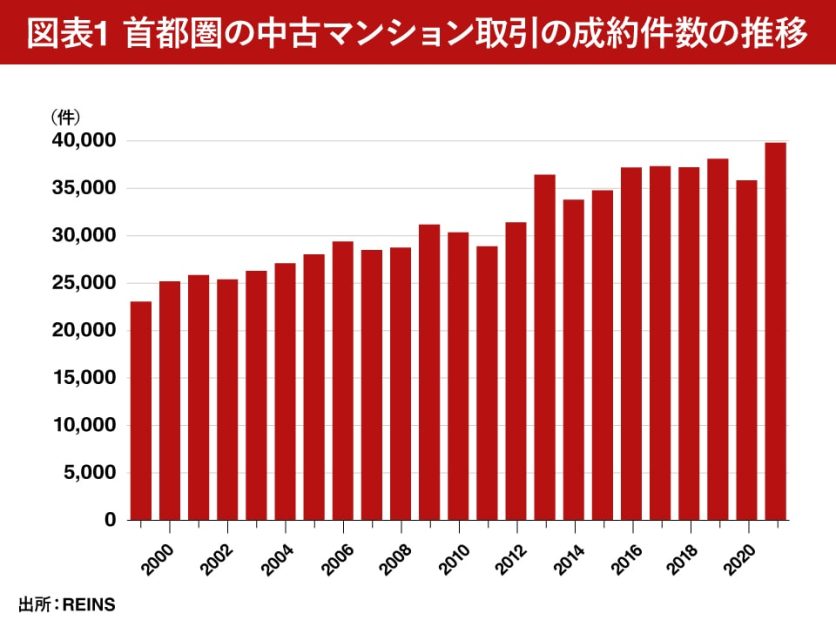

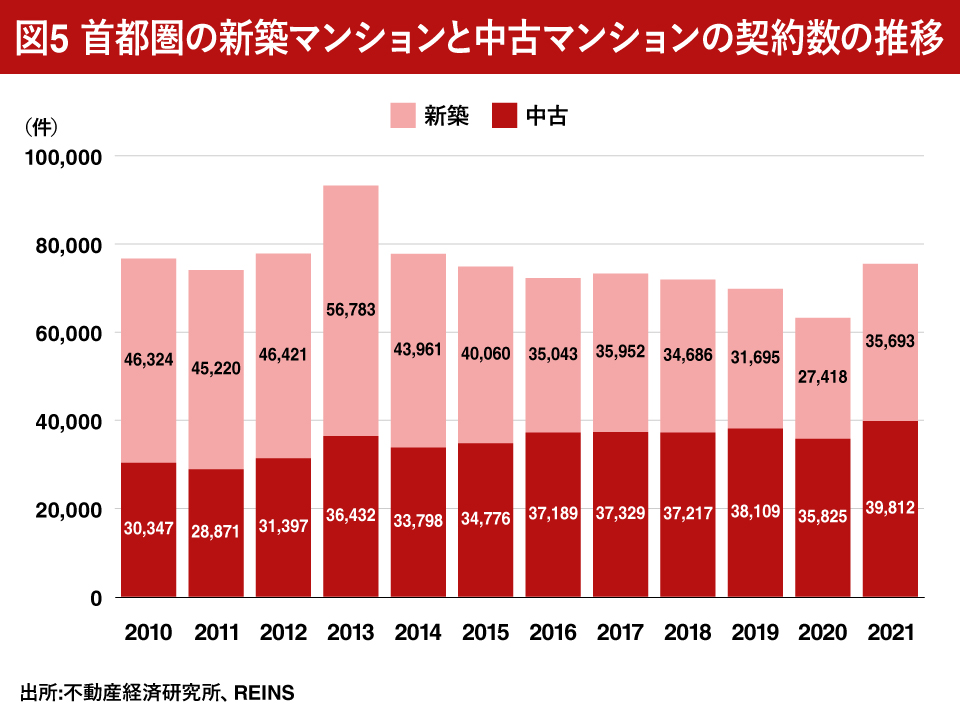

東日本不動産流通機構(REINS)によると、首都圏の中古マンション取引の成約件数は2011年に28,871件だったが、2021年には39,812件と、中古マンション取引は年率3%強のペースで拡大している。

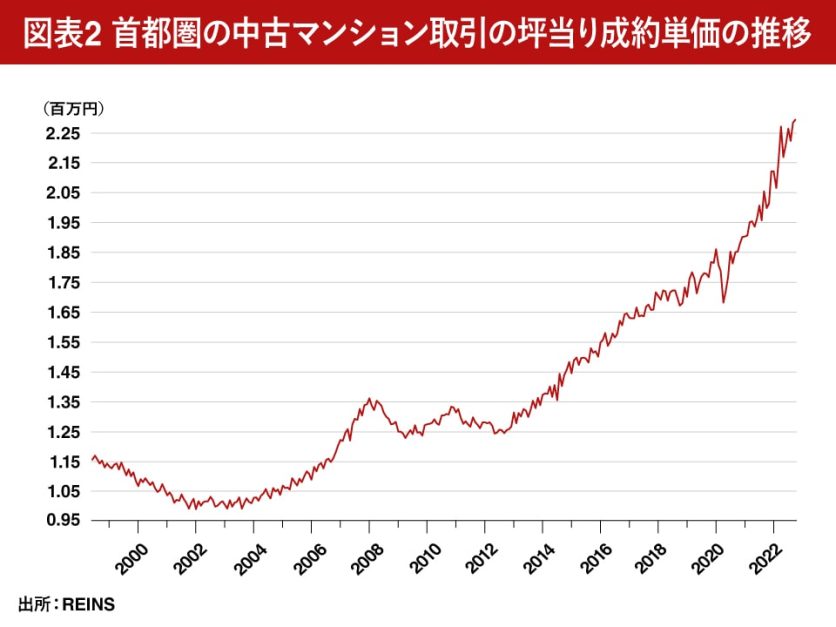

一方で取引量の増加にともない、取引価格の上昇も続いている。直近の2022年10月の首都圏の中古マンションの坪当りの平均成約単価は、前年比14.7%増の229.4万円。10年前の2012年10月の125.6万円と比べて約1.8倍となり、年率6%強のペースで上昇している。

要因の一つは「新築マンションの供給減」

中古マンションの成約件数拡大の要因の一つは新築マンションの供給減にともなって、新築需要の一部が中古物件へシフトしたことだ。

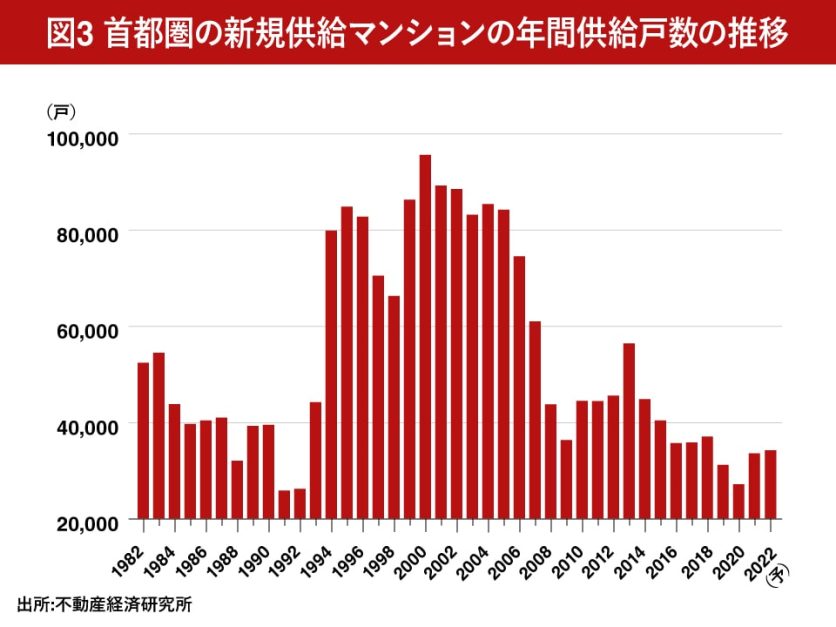

10年前の2012年頃の首都圏の新築マンションの供給は、年間40,000戸を超えていた。ところが、最近数年はコロナ禍の影響もあり、40,000戸を大きく割り込み、潜在需要に応えるキャパシティに乏しい。

デベロッパーは大手を中心に、より都心での物件開発を志向しており、郊外であっても都心への交通の利便性の高い街の駅直結や駅近といった立地にこだわる。

しかし、当然ながらそういった立地でのマンション開発適地は限られ、用地取得競争は厳しい。

そうした環境下で、デベロッパーが開発の量を追わず、高目の利益率の維持に主眼を置いている中では、今後も新築マンションの供給は低水準で推移する可能性が高いと考えられる。

新築マンション価格の高騰が中古マンション需要を一層高める

さらに中古マンションの需要が膨らんでいる大きな要因として、新築マンションの価格高騰が挙げられる。これは金融緩和の長期化にともなう土地仕入れ価格の上昇や、建築費の上昇によるコストアップが直接の原因だ。

また、郊外立地で「最寄り駅までバス便」といった比較的割安な物件が減少していることも、新築物件全体の平均価格を押し上げている。

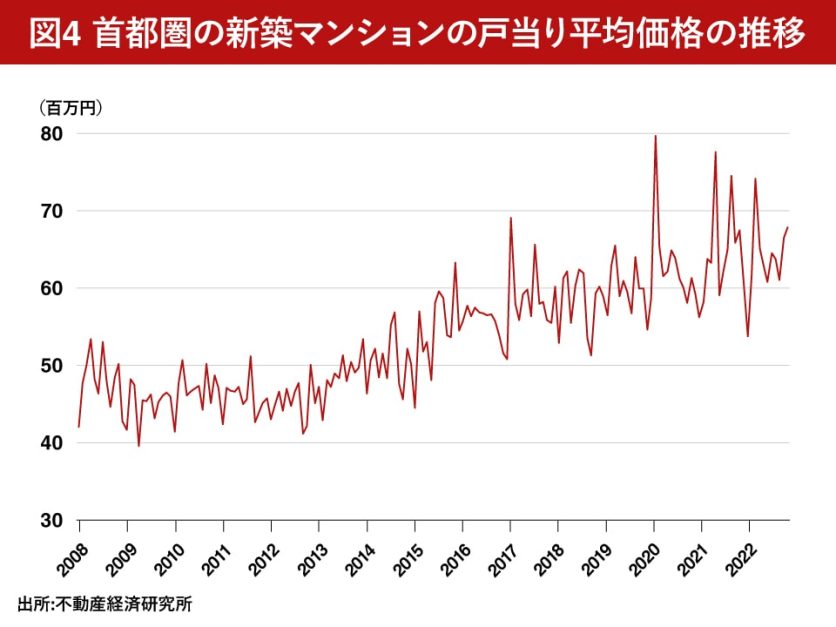

10年前の2012年10月、首都圏で供給された新築マンションの戸当り平均価格は4,218万円だったが、直近の2022年10月では6,787万円にまで上昇した。

金利負担が低下しているとはいえ、一般世帯の所得が伸びない中では、価格面やローン負担から見て、新築マンションの中心的な購買層が高所得のパワーカップルなどに偏りつつある。

一方、首都圏の中古マンション市場での戸当りの平均成約価格は2012年10月は2,509万円だったが、直近の2022年10月は4,395万円。つまり、新築マンションのみならず、中古マンションの取引価格もこの10年で上昇して、新築との価格差は縮小しているのだ。

それでも、現在でも新築より中古の方が35%程度割安であり、中古の方が価格面から見て、一般的な消費者の住宅購入の選択肢として適合しやすい。

中古物件への苦手意識は薄れつつある

消費者が中古マンションを選択するのは、新築マンションに比べて価格が割安であることが大きな理由であることは間違いない。これに加えて、特に若い世代では中古物件に対する抵抗感も少なくなり、むしろ自分好みのリノベーションを施すために積極的に中古を選ぶという動きさえある。

中古マンションの中でも買い取り再販物件は、販売時にすでにリノベーションが施されているが、最近は高度な技能により、築20年以上のマンションを居住性とデザイン性に優れた住戸に生まれ変わらせたケースも少なからずある。

こういう物件であれば、消費者は新築に近い形で入居できるため、中古に対する苦手意識も減っていると考えられる。

日本の住宅市場は「新築がメインプレーヤー」

日本の新築住宅の供給を着工ベースで表す新設住宅着工は81.5万戸(※1)で、中古住宅の販売量を示す既存住宅流通量(※2)は56.8万戸なので、新築のシェアは59%で中古のシェアは41%となる。つまり、日本の住宅市場は新築が約6割のシェアを占める市場であることがわかる。

一方、アメリカの住宅着工件数は142.5万戸(※3)で中古住宅販売件数は443万戸(※3)なので、新築のシェアは32%で中古のシェアは68%となる。つまり、アメリカの住宅市場は中古が約7割のシェアを占める市場であり、新築と中古のバランスは日本のそれとは正反対になっているのだ。

イギリスやフランスも中古のシェアが高い。すなわち欧米の住宅市場は中古住宅の取引がメインの市場であると言える。

(※1)2020年(暦年)実績

(※2)不動産流通経営協会による2020年時点での年間流通量の推計値

(※3)2022年10月時点の季節調整済年率換算値

新築住宅の需要は政府政策で押し上げられてきた

日本の住宅市場が欧米とは反対に新築のウエイトが高い構造になっている要因の一つに、政府が景気対策の一環として住宅建設の需要を喚起する目的で、新築住宅を購入する人にインセンティブを与え続けてきたことが挙げられる。

具体的に用いたのは「住宅ローン減税」という減税策だ。この政策は1972年に導入された「住宅取得控除」が始まりで、住宅ローンを組んで住宅を取得する人の金利負担を軽減するために創設されたが、1989年度の消費税導入時以降は景気対策に使われてきた。

住宅ローン減税では、いくつかの条件を満たせば税金の還付が受けられるが、中古住宅に対しては従前から条件が厳しかった。

具体的には、2021年度までは木造などの非耐火構造は築20年以内、マンションなどの耐火構造の住宅でも築25年以内が原則で、そうでない場合には、「耐震基準適合証明書」「既存住宅性能評価書(耐震等級1以上)」「既存住宅売買瑕疵保険に加入」により、耐震基準に適合していることが確認された住宅でなければならなかった。

中古住宅市場は今後も拡大

少子高齢化が進行して住宅ストック数が世帯数を上回り、空き家の増加が社会問題となる中、政府は中古住宅流通・リフォーム市場の環境整備を進める方針を明確にしている。

住宅ローン減税での中古住宅に対する条件も大きく緩和された。2022年度からは、1982年以降に建築された住宅、すなわち今年2022年を基準とすると、築40年以下の中古住宅であれば、住宅ローン減税の対象になる。

首都圏のマンション市場では、2016年以降中古マンションの成約件数が新築マンションの販売戸数を上回り続けている。今後住宅市場全体では、金利上昇による取引や販売のスローダウンなどのリスクがある。

ただ、中古物件には依然として割安感があることに加えて、限られた供給量の新築物件と比べて立地や住戸のスペックでの選択肢は広い。したがって、中・長期で見たときには、中古市場の拡大は今後も続くだろう。

コメントが送信されました。