読了目安:8分

成長加速・寡占化する半導体産業

世界の半導体市場は、コロナ禍にもかかわらず拡大を続けている。一方で、ファウンダリー(半導体製造業者)は、台湾のTSMCが急成長を遂げており、兆円単位の設備投資でライバルを突き放し、寡占化が進んでいる。日本においては、一部分野で競争力が残っているうちに、国家単位のプロジェクトで半導体製造=フィジカル領域での競争力を早急に強化する必要がある。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

成長続く半導体市場

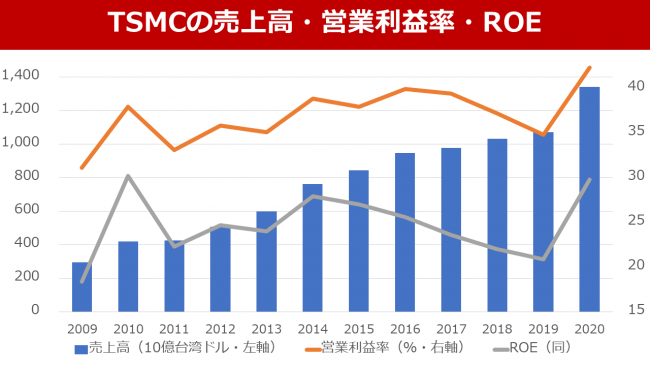

WSTS・世界半導体市場統計が2020年秋に発表した2021年の半導体市場の予想は469.4Bn米ドルで、2020年の33.1Bn米ドルと比べ8.4%の増加と見込む。ちなみに2019年は▲12%減、2020年は5.1%増と、概ね4年といわれている「シリコンサイクル」に沿った拡大の動きである。

半導体関連産業は、コロナ問題などを含む様々な政治・経済情勢が変化する中、シクリカル・グロース(景気に敏感)と位置付けられてきたが、高いフィジカルでの参入障壁により、寡占化が急速に進行。今後成長力が加速する可能性が出てきた印象が強い。

一部に限定される、日本の半導体産業の競争力

残念ながら日本での半導体産業全体の国際競争力は低下してしまったが、製造装置や材料、さらにセンサやメモリー・パワー系等、日本メーカーが開発・イノベーションをリードしてきた分野での競争優位性は維持している。

電子化が進む自動車や各種IT関連ハードなどを含め、半導体がモノづくり状で「産業のコメ」であることに変わりはない。

部分的とはいえ、日本は国際競争力を残し、かつ多くの優れたエンジニアがギリギリの現役である。

残された時間は少ないが、製造業全体の国際的競争優位性を維持・強化へ向け、可及的速やかに産学官の総力を結集し、数兆円単位の国家的プロジェクトが必要な時期と考える。

台湾TSMCの急成長と寡占化

コロナショックによる急速かつ大幅な生産調整の反動に加え、米中貿易戦争の余波を受けた形で、ファンドリー(半導体製造)世界最大手であるTSMC(台湾積体電路製造股份有限公司・台湾新竹市)の売上拡大が加速している。

2015-2018年には韓国サムスンとの競争や、一部懸念を含む中国の台頭などで、成長に停滞感があったが、2019年からは加速感が出てきた。

TSMCの時価総額は一時60兆円を突破。2020年に60%程度上昇後、2021年も年初来で20%前後上昇している。

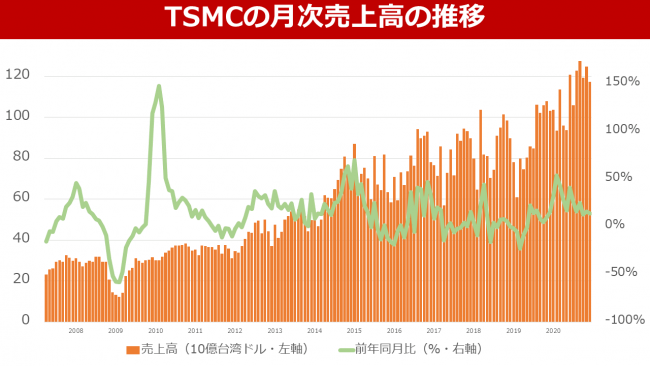

TSMCの2020年売上高は、1339Bn台湾ドルに達し、前年比で25%増加。過去10年のCAGR(平均成長率)12%を大きく上回る成長を達成。営業利益率は42.3%(2019年34.8%)、ROE29.8%(同20.9%)、FCFは315.4Bn台湾ドルに達している。歴史的に見ても2020年は成長・収益の両面で素晴らしいパフォーマンスだった。

売上はもちろんだが、営業利益率はリーマンショック以降で初の40%超となり、低下方向にあったROEも30%レベルへ上昇した。

ファーウェイ向けが減少しても、好調続く

2019年には、米中対立のあおりを受け最大顧客であったファーウェイ社向けが、大きく供給量が減少した模様だが、TSMC社はファーウェイ社の競合先も顧客としており、影響は瞬間的だったようだ。

DX化・5G化や自動車の電子化などコンピューティングパワーのニーズが、環境問題やコロナ禍もあり、予想を上回って急速に拡大。2020年末から需要過多の状態にある。

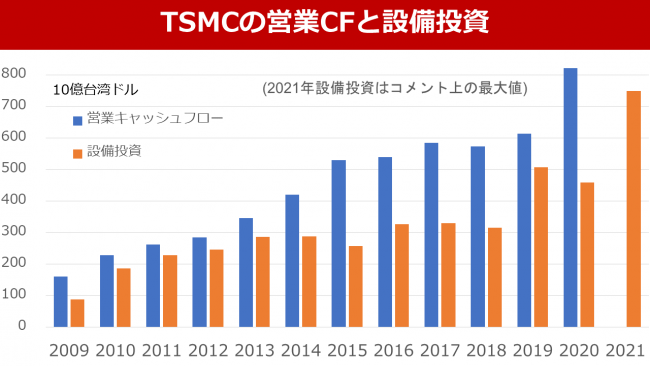

需要に加速度感が出てきたビジネスに対応し、TSMCでは2021年の設備投資を25~28Bn米ドルと2020年比で45~63%増加させると発表した。

潤沢なキャッシュが支える過去最大3兆円の設備投資

設備投資のレベルはもちろん過去最大で、投資の大半は3~5nmの微細プロセスに充当され、該当レベルの供給能力は大きく増加する見込みだ。

投資額は日本円だと3兆円レベルだが、高い収益性からくる営業キャッシュフローで、3兆円の投資は全く財務的にも問題はないと考える。

ちなみに2020年12月末の保有現預金残高は約3兆円。過去の設備投資は営業キャッシュフロー内でコントロールされている。

投資には米アリゾナでの新工場(2021年着工、2024年稼働予定、投資総額米ドル120億)の初期分が含まれている。

2020年インテル社は一部生産を外部へ委託する可能性を指摘されているが、TSMCのアリゾナ工場の存在を想定している可能性も、同様に指摘されている。

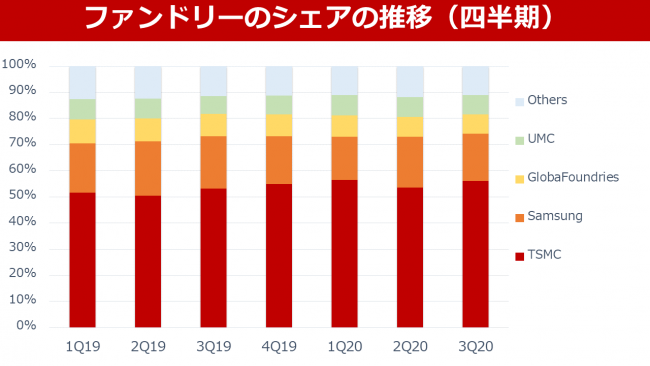

ライバルを突き放すTSMC

TSMCの設備投資増強に対し、競合先の投資増もアナウンスされているが、単純に売上高を比較すると2020年第3四半期まで格差が拡大しており、追い付かない。

世界2位サムスンの弱点

サムスンは、ファンドリービジネスも行っているが、一方でメモリ事業の圧倒的トップであり、収益性・供給責任の両面から、ファンドリービジネスへの投資には限界がある。

またサムスンは、スマートフォン等をはじめとして電子機器の世界的大手でもあり、顧客との競合関係になりやすい問題も、ファンドリー事業拡大には足枷になっている可能性が高い。他のファンドリーは、既に規模・財務力での差が大きく、先端分野での投資に限界があるため、キャッチアップは難しいであろう。

価格交渉力強めるTSMC

昨年後半からの需給タイト化→年末年始以降自動車生産上のボトルネック化、を受け、半導体価格決定権はファンドリー側、特にTSMCとなっている模様だ。

一部報道によれば、昨年秋以降に値上げを実施してきた車載用半導体は、年明け以降さらなる値上げ要請が行われ、TSMCにUMCも追随。NXPS(NXPセミコンダクター)・ルネサスエレクトロニクスなどはファンドリーから調達するコストが上昇するため、自動車メーカーへ値上げ要請を行っている模様だ。

最大で15%程度の値上げが打診されている模様で、環境を見る限り自動車メーカーは飲まざるを得ないと推測される。結果として車載用半導体の収益性回復+他アプリケーションでも同様の動き、となる可能性が高い。

寡占化の中、日本がとる道は?

過去日本は、産官学共同戦線を展開し、垂直統合と水平分業を組み合わせ、半導体産業で世界最強の時代があった。当時と比較し半導体産業は大きく拡大し、それに伴って高い技術・資金・顧客ベースなどの参入障壁を形成した。

2000年以降は、素材・材料~パッケージングの開発~生産~販売に至るまで、寡占化が急速に進行してきた。特にインテル社の生産外部委託報道は、2020年に新たなステージに入ったことを強く認識させている。

また米中貿易摩擦も、今後半導体産業に対し大きく関連してくる可能性があるだろう。中国は需要面で世界最大かつ「世界の工場」と位置付けられるが、半導体無しでは自動車を含む電子機器の生産は困難で、かつ半導体の製造には日欧米の装置がないと不可能だ。

兆円単位の国家単位のプロジェクトが不可欠

日本には、世界有数の素材・材料技術や製造装置関連技術、一部半導体における市場優位性がある。長期的観点での投資回収を前提とし、兆円単位でリスクがとれる国家プロジェクトにより、半導体産業の国際競争力強化を進めないと、自動車を含む製造業全体の地盤沈下が加速する懸念がある。

コメントが送信されました。