読了目安:8分

2023年はESGにとって波乱の年? 「『良い投資』とβアクティビズム」発刊に寄せて

筆者が監訳と解説文を担当した翻訳本「『良い投資』とβアクティビズム」が2022年10月、日本経済新聞出版から出版された。現代ポートフォリオ理論の欠点を突き、ESG投資などサステナビリティと経済の在り方を鋭く描いた本だ。一方で2022年に入ってから、ESGの動きが逆回転し始めている。2023年はESGにとって波乱の年となるかもしれない。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

本記事の関連書籍が出版されました。

「良い投資」とβアクティビズム MPT現代ポートフォリオ理論を超えて

-

発行日

-

2022年10月21日

-

著者名

-

ジョン・ルコムニク 著、ジェームズ・P・ホーリー 著、

松岡 真宏 監訳 月沢 李歌子 訳

-

発行元

-

日本経済新聞出版

現代ポートフォリオ理論を否定する主張

「『良い投資』とβアクティビズム」はジョン・ルコムニクとジェームズ・P・ホーリーという2人の著者による共著だ。

ジョン・ルコムニクは、機関投資家向けコンサルティング会社シンクレア・キャピタルのマネージング・パートナーで、ジェームズ・P・ホーリーはアメリカ・カリフォルニア州セント・メリー・カレッジの経済・経営学部名誉教授だ。2人とも株式市場への深い見識を持つ。

彼らの主張は、ESG投資など社会のサステナビリティに向けた現在の動きに対し、理論的な正当性を与えている。一方で、世界中の株式投資の世界で過去半世紀以上にわたって、北極星のごとき存在であった「現代ポートフォリオ理論(MPT:Modern Portfolio Theory)」を完膚なきまでに否定している。

αではなくβ

現代ポートフォリオ理論(MPT)では、ある企業の株価パフォーマンスについて、その企業独自の動き(α)と市場全体の動き(β)に分けて考える。例えば、当社の株価が過去1年で15%上昇したとする。その間に日経平均が5%上昇すれば、αは10%で、βは5%となる。

MPTが構築されたのは1952年であり、当時のアメリカの投資家はほとんどが個人投資家だった。投資総額から考えると、個人投資家の動きが株式市場に影響を与えることは想定しにくい。MPTではβは他から与えられた一定のものであり、各投資家にとって外生的に決定されるものだった。

しかし、今や個人投資家ではなく、機関投資家がアメリカの80%の株式を保有している。なかでも兆円単位の資金を持つメガ機関投資家は、自身の動きが市場に影響を与える。βは一定のものではなくなり、投資家自らによって変えられるものへと転化した。

本書の主張の根幹はそこにある。実際、過去の株式投資のパフォーマンスを分析すると、すでにαよりもβによる株価変動がはるかに大きいことが分かってきたのだ。今後はさらにβの影響が増してくるという。つまり、株価パフォーマンスに大きな影響を与えているのは「α(企業独自の動き)ではなくβ(市場全体の動き)」なのだ。

ESG投資は温暖化対策だけではない

こうした文脈で、著者らはESG投資について見る。従来は、個別企業の業績見通しや配当性向、設備投資と減価償却費のバランスなどを見て、個別企業の株価パフォーマンスを追求してきた。つまり、これまでの投資家から企業への働きかけは、企業独自の動きを変えさせようとする「αアクティビズム」だったのだ。

しかし、今後は異なるだろう。投資家は各企業が社会の持続性に合致した経営をしているかどうかで、企業への働きかけを行う。市場全体の動き、つまりβを追求することを鮮明にすることで、投資という行為自体が“社会善”となるのだ。この動きこそが投資家から企業(産業や国家も含む)への働きかけであり、「βアクティビズム」となる。

ESG投資において、日本ではCO2やカーボンニュートラルに軸足が置かれている印象があるが、著書においては、温暖化対策はβアクティビズムの一つに過ぎない。「アラブの春」やBLM(Black Lives Matter)、ジェンダー、所得格差、森林破壊、希少鉱物採取後の汚染問題など、「βの追求」は果てしない旅となる。

本著はアメリカのエリートたちによる、ESG推進を精緻な理論で積み上げた内容となっている。彼らESG推進派の論理を知るためにも、ぜひ目を通していただきたい本だ。ただ、原書は2021年に出版されており、原書が邦訳される現在に至るまでの間に、世界経済は大きく変化してきている。

逆回転し始めたESG

ロシアのウクライナ侵攻では、エネルギーが大きな論点となった。日本経済新聞2022年10月2日付朝刊の「米、ESG投資巡り分断」という見出しの記事は、天然資源への依存度合いによって、アメリカが州ごとに分断されていると報じていた。

共和党支持者の投資家が多い州では、ESG重視を掲げる大手運用会社との取引停止をほのめかしており、一方の民主党支持者の投資家が多い州ではウォール街に、より積極的なESG対応を求めているという。このように大手金融機関は投資家から「踏み絵」を迫られているのだ。

国連やEUも現実路線に微妙に軌道修正を始めている。国連は2022年6月に策定したばかりの脱炭素に向けた新基準を9月に緩和。EUも2022年7月、天然ガスと原子力を「持続可能な活動」と認める方針を打ち出した。

この1年で株価の潮目も変わった。2022年に入ってから、ESG視点から忌避されてきたエネルギー関連の株価指数が急上昇した。一方で環境関連の株価指数は、全世界の株式指数を下回るパフォーマンスになっている。2022年3月には、日米欧のESG株式ファンドからの資金流出が最大となってしまった。

中間層の金銭的・精神的余裕がESGを推進する

では今後、ESG投資はどこに向かうのだろうか。

『資源カオスと脱炭素危機(2022年 日経プレミアシリーズ)』を著した山下真一氏は、「投資家も理想と現実のはざまで揺れ、過渡期の模索が続いている」と言う。ESGに対するストレートな問いを、山下氏の著書から引用する。

「石油株の熱い高騰を横目に見ながら、運用会社が『環境を重視するから』という理由で先高期待の低い株に投資したら、その行動は称賛されるだろうか」

「(中略)個人年金を運用する会社の場合は、運用パフォーマンスが低下すると、個人が受け取る年金額に跳ね返ることになる。実際、老後の資金が減ることへの警戒から、運用会社のESG投資の方針に反対の声も上がった」

こうした内容から考えられることは、ESGのような道徳性や規範性を内包した動きを社会全体で推進するためには、世論を形成する中間層の賛同が重要であるということだ。つまり、中間層の金銭的・精神的余裕の有無が、今後のESG推進の行方を決めることになるのではないか。

荒廃が始まったアメリカからわかること

「最近、アメリカ郊外の荒廃が目に付く」

西海岸に住む友人の言葉である。アメリカの中間層は、金利の上昇で生活が厳しくなり、住宅ローンが払えず、奨学金ローンも払えない。こうした問題は、中間層のなかでも比較的下位の中間層で顕著だという。

経済的困窮が始まれば、治安が悪化する。経済的困窮は郊外だけの話ではなく、大都市でも同様であろう。

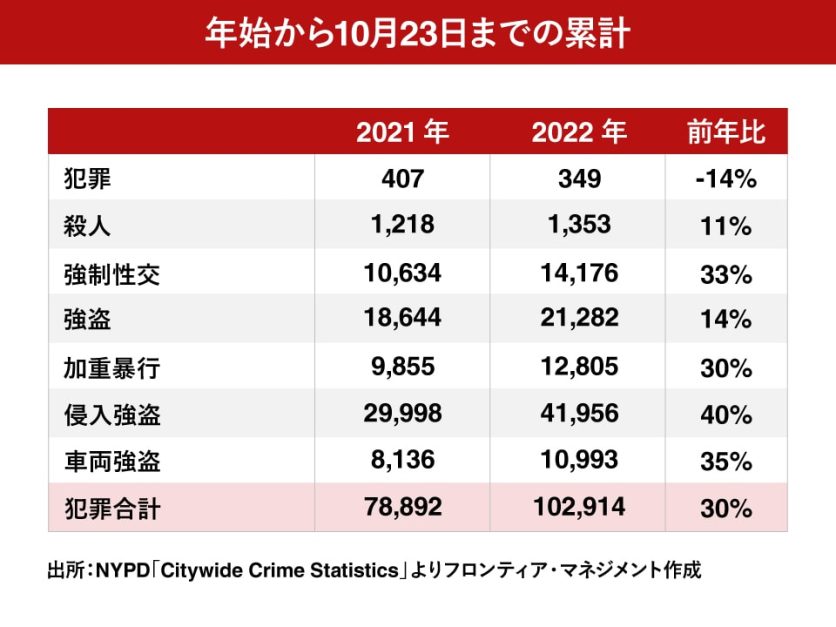

下表は2022年の年始から10月23日までのニューヨーク市における7重大犯罪件数だ。ニューヨーク市警が管轄する地域の分を前年同月比でみると、犯罪件数が大きく増加していることがわかる。

ESGの推進に、中間層の支持は不可欠である。しかし、犯罪件数が増加する中で、中間層がマイノリティに寛容でいられるだろうか。2023年は中間層に限らず、多くの国民が寛容さを維持できるかが問われる年となる。金銭的・精神的余裕が喪失すれば、ESG投資への推進力も失うことになるだろう。

コメントが送信されました。