読了目安:10分

MBOはなぜ増加しているのか ――経営者の意識変化を促した東証・経産省の動き

MBO(Management Buyout)とは、対象会社の創業者や経営陣自らが資金を出資し、経営の継続を前提として対象会社の株式を買い取る取引のことである。国内におけるMBOは近年増加傾向にある。

そもそも、企業は資本調達や信頼性向上を目的として株式上場を行っていたはずだ。自ら上場廃止へと動くのはどうしてなのか。本稿では、近年の動向を振り返りつつ、MBO増加の背景に何があるのかを考察する。

MBOが増加する四つの背景

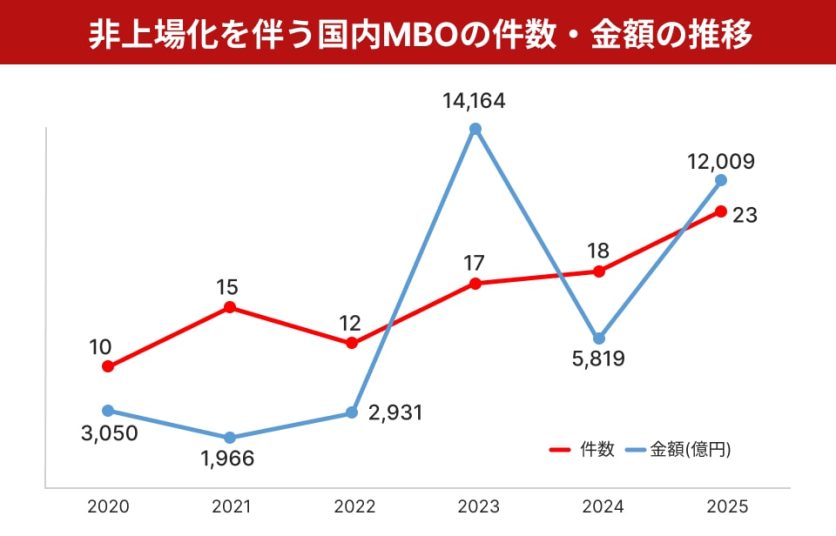

国内における上場企業の非上場化を伴うMBOは、グラフに示したように件数・金額共に増加傾向にある。経営陣単体でのMBOだけでなく、ファンドなどと共同で実施する案件も見られる。

このようにMBOが増加している背景としては、①東証上場維持基準の厳格化、②東証による資本コスト・株価を意識した経営の要請、③経済産業省による「企業買収における行動指針」の策定、④アクティビストの活動、が主なものとして考えられる。

以下、本稿ではこれら四つの点について具体的に見ていきたい。

出所:レコフデータよりFMI作成

直近6カ月での主なMBO案件

| 公表日など | MBO実施企業 | 協力ファンド | 金額 (百万円) |

|---|---|---|---|

| 2025/11/04 | ヤスハラケミカル | – | 8,220 |

| 2025/09/25 | パラマウントベッドホールディングス | – | 162,966 |

| 2025/09/11 | マンダム | CVCキャピタル・パートナーズ | 79,615 |

| 2025/08/14 | ドラフト | – | 3,740 |

| 2025/08/08 | 桂川電機 | – | 1,533 |

| 2025/08/07 | ソフト99コーポレーション | – | 39,697 |

| 2025/08/07 | TAC | 4,195 | |

| 2025/07/28 | 太平洋工業 | – | 161,409 |

| 2025/07/15 | フロイント産業 | – | 13,587 |

| 2025/07/15 | DDグループ | ポラリス・キャピタル・グループ | 31,054 |

| 2025/07/01 | 日本コンセプト | J-STAR | 40,526 |

| 2025/05/16 | ゴルフダイジェスト・オンライン | インテグラル | 4,303 |

| 2025/05/15 | メドピア | – | 14,044 |

| 2025/05/13 | 日新 | ベインキャピタル | 118,303 |

| 2025/05/09 | IMAGICA GROUP | – | 15,755 |

解消案件は除く

出所:レコフデータよりFMI作成

①東証上場維持基準の厳格化

2022年4月の市場区分再編(プライム・スタンダード・グロース)に伴い、東証では従来よりも厳しい上場維持基準が導入された。

例えば、プライム市場では流通株式時価総額が100億円以上、流通株式比率35%以上などの条件が、スタンダード市場では時価総額10億円以上など、グロース市場では上場10年経過後の時価総額基準が40億円以上などの条件が求められている。

基準未達の企業に対してはこれまで経過措置がとられてきたが、その終了に伴い、2025年3月1日以降に到来する上場維持基準の判定に関する基準日から本来の上場維持基準が適用される。

東証が示す上場維持基準

| プライム市場 | スタンダード市場 | グロース市場 | ||||

|---|---|---|---|---|---|---|

| 本来の基準 | 経過借置中 | 本来の基準 | 経過借置中 | 本来の基準 | 経過借置中 | |

| 株主数 | 800人以上 | 経過措置なし | 400人以上 | 150人以上 | 150人以上 | 経過措置なし |

| 流通株式数 | 2万単位以上 | 1万単位以上 | 2,000単位以上 | 500単位以上 | 1,000単位以上 | 500単位以上 |

| 流通株式時価総額 | 100億円以上 | 10億円以上 | 10億円以上 | 2.5億円以上 | 5億円以上 | 2.5億円以上 |

| 流通株式比率 | 35%以上 | 5%以上 | 25%以上 | 5%以上 | 25%以上 | 5%以上 |

| 売買代金/売買高 | 1日平均売買代金 0.2億円以上 |

月平均売買代金 40単位以上 |

月平均売買代金 10億円以上 |

経過措置なし | 月平均売買代金 10単位以上 |

経過措置なし |

| 時価総額 | ー | ー | ー | ー | 40億円以上 (上場10年経過後から運用) |

5億円以上 (上場10年経過後から運用) |

出所:東京証券取引所HP

東証はさらに2025年9月26日、グロース市場の上場維持基準の見直しに関する制度要綱を公表した。2030年以降、グロース市場では「上場5年経過後に時価総額100億円以上」が求められることになるが、2025年時点で相当数の企業がこの基準を満たしていない。

これらの結果、グロース市場からスタンダード市場(変更には直近1年間の利益1億円以上の基準充足が必要)、またはプライム市場からスタンダード市場への移行(「格下げ」とみなされ企業イメージや株価への影響が懸念)を迫られることも想定される。

②資本コストと株価を意識した経営への対応

東証は、2023年3月31日にプライム市場及びスタンダード市場の全上場会社を対象として、資本コストや株価を意識した経営改善計画の策定及び開示を要請した。株価や資本収益性が改善しない上場企業にとっては、大きなプレッシャーとなっている。

こうした要請が出された背景には、「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況」がある。

③経済産業省による企業買収における行動指針

経済産業省は、2023年8月31日に「企業買収における行動指針」を公表した。本指針では、上場企業の経営支配権を取得する買収を巡る当事者の行動の在り方などが示されており、実務上は買収局面における行動規範や解釈指針として機能している。

企業の同意無き買収提案であっても、「真摯な買収提案」に対しては、企業の取締役会は「真摯な検討」が求められることが明示された。

これにより株価を引き上げることが出来ない企業にとっては、買収される脅威が強まってきていると考えられる。

④アクティビストの活動

もう一つの要因として、「物言う株主」の活発な活動が挙げられる。上場企業はガバナンス改革や資本効率改善を迫られており、企業は上場を維持する限りアクティビストによる被買収リスク、資産売却・配当増加・自己株取得等を要求されるリスクにさらされている。

MBOの動機

上記のような要因が存在する中で、経営陣にとってMBOは、第三者への売却でなく経営権を維持しつつ企業価値・株式価値を向上させる解決策として採用されていると考えられる。

MBOの目的は、大きく下表のように整理される。

| MBOの目的 | 説明 |

|---|---|

| 長期的な経営戦略の実施と経営自由度の確保 | 短期的な利益目標・株式市場での評価に左右されず、長期的な視野に基づく経営改善を行う 経営陣による企業価値の向上のための迅速な意思決定を行う IR活動、株主総会等の株主対応から解放され自由度の高い経営を行う |

| 株主対策・資本政策 | 上場していることで生じる同意無き買収リスクを排除 安定株主である金融機関、持ち合い先が株式売却を進めることへの対応 |

| 上場維持基準の厳格化・株価引き上げの困難さへの対応 | 厳格化した上場維持基準への抵触、株価引き上げが困難なことへの対応 |

| 上場維持がコストに見合わなくなったため上場廃止 | エクイティファイナンスのニーズが無くなり、また企業知名度・ブランドの定着に伴い上場メリットが低下 |

| ビジネスパートナーとしてのPEファンドからの支援 | 企業価値・株式価値向上のためのPEファンドの資金・ノウハウ・事業面での支援を期待 |

| 相続対応・事業承継のための株式集約 | 非上場化により次世代経営者へ株式を集約。税負担が軽減し事業承継をしやすくする場合あり |

今後も東証からの要請や株主からの圧力は継続すると考えられ、上場企業の経営陣が経営権を維持しながら非公開化するための有効な選択肢として、MBOが実施されるケースは増加すると予測される。

その一方で、東証の「MBO・支配株主による完全子会社化に関する企業⾏動規範の⾒直し」もあり取引の是非、取引条件の公正性、手続きの公正性についてはより一層の透明性が求められるであろう。

▼関連記事

クロスボーダー案件やMBOが活発―2025年7~9月期のセクター別M&A動向 ――インダストリアルズ、コンシューマー、TMT・運輸・ビジネスサービスセクター

コメントが送信されました。