TSMC熊本進出の衝撃㊦:日本半導体産業発展の次の一手は?

世界最大の半導体ファウンダリーTSMCの日本進出は、短中期で見ても、6,000人にも及ぶ雇用創出と、約1.3兆円の経済効果を生む可能性がある。半導体産業の重要性が増す中、TSMC誘致を契機として、日本の半導体産業を長期的・持続的に発展させるため「次の一手」を提言したい。

▼過去記事はこちら

TSMC熊本進出の衝撃㊤:進出の短中期影響は1.3兆円

持続的な成長に向けて

新工場の建設において、土木工事や設備投資等の直接的な影響は大きいが、工場稼働開始以降は、継続的な新規投資、関係会社・関連業界の進出を促すアクションがなければ半導体産業に対する影響は一時的なブームになってしまう懸念がある。

TSMCの2次・3次投資を含めた次の投資を呼ぶため、半導体ファウンドリーの進出要件を鑑みた上で現状の課題を改善する必要があろう。

具体的には、

- 国策として補助金や税制上の優遇など産業育成に向けた政策を強化する

- 優秀な人材の確保に向け半導体関連に特化した教育機関やシステムを構築する

- 進出メーカーや半導体の主なユーザーの中長期経営方針であるSDGsへ対応可能な再エネ供給率を上げる

以上3つのアクションを通じて、半導体産業の長期的・持続的な発展を支援すべきと考える。

半導体ファウンドリーの進出要件

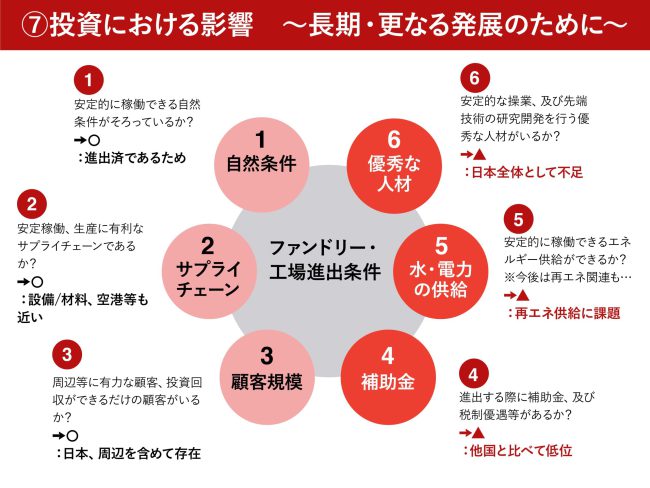

半導体ファウンドリーは莫大な初期投資を要し、進出する立地に対する要求は高い。一般的に進出要件は以下の6つがあるとされている。

①自然条件

進出する地域の天候と地勢。温度や湿度の安定性と半導体生産上の質をはじめ、気候や自然災害等のリスク。

具体的には地震(地盤や断層)・洪水(豪雨や河川対策など)・豪雪などで、工場は当該地域で安定した稼働ができる自然条件が揃っているか。

②サプライチェーン

設備や材料の調達、港や空港との距離など交通アクセスのインフラ整備。

原材料の調達先と顧客への出荷先がグローバルであることに加え、工程自体も分散化しており、関連するそれぞれの距離が近く、充実したサプライチェーンは構築可能か。

③顧客規模

生産された半導体を使用するユーザーとの距離とその規模は、サプライチェーンだけでなく、開発等での協業を含めて重要。

特に電子産業と今後半導体を大量に使用する可能性が高い自動車産業を含め、周辺に有力な顧客、投資回収ができるだけの顧客は存在するか。

④政策的支援(補助金や融合税制等)

工場建設、新規進出する際の補助金や研究開発など企業の投資計画に対する税制優遇等、国家・自治体による支援。

特に近年、半導体は産業重要度向上と初期投資負担の拡大で、国際的企業の投資決断に国家資金援助の多寡が重要な要素となる。

企業の投資を後押しし、工場建設などの初期負担を軽減する強力な政策的支援はあるか。

⑤水・電力の供給

工場の稼働に必要な水・電力の安定供給。

工場の稼働には水資源やエネルギーを大量に使用し、特に半導体前工程工場では仕掛期間も長く、一度止めたラインを再開するコストは膨大となる。

さらに昨今はTCFDに対しグローバル企業がスコープ3まで中長期的な方針を打ち出す中、自然エネルギーを使用することが製造の前提条件となる可能性が高い。

工場が安定的に稼働するための水・電力供給はできるか。そして、自然エネルギーの提供体制は整えているか。

⑥優秀な人材

安定的な操業、先端技術の研究開発を行う大量かつ優秀な人材の確保。

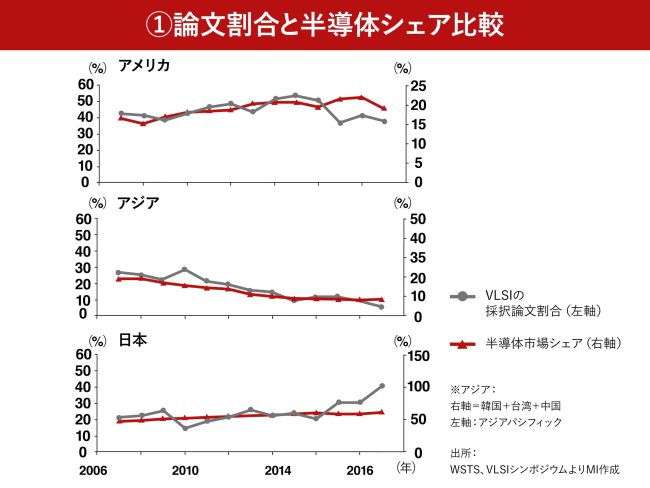

半導体産業では、国別VLST関連で学会に採択された論文数と、各国のシェアは同様の傾向を取っており、優秀な開発人材の育成が産業の競争力向上に貢献している傾向があると思われる。

半導体需要の急増に対応すべく、各企業は製造能力の増強を図っているが、人材確保は難航しており※注(1)、企業だけでなく、国家の課題にもなっている半導体の製造や研究開発を担う人材が確保できる見込みはあるか。

日本の現状

日本は、上記の進出要件の多くを満たしている。

①自然条件に関しては、既に日本各地に半導体工場があり、安定操業ができている実績があるため、比較的恵まれているといえる。

②サプライチェーンについては、日本は交通インフラが整備されており、半導体材料・製造装置などの領域に強みを持つ。材料・設備の調達と出荷の観点で、有利なサプライチェーンが構築できる。

③顧客規模についても、日本はイメージセンサ・フラッシュメモリーで高いシェアを誇る。国際的に強い自動車産業でもCASE(コネクテッド、自動運転、サービス/シェアリング、電動化)の発展で、今後半導体に対する需要の増加が予想される。

さらに、中国をはじめ周辺には、スマートフォンなどデジタルデバイスを大量生産する半導体ユーザーが、多数存在する。

⑤水・電力の供給についても、日本は非常に安定した供給が可能だ。

不足する政策的支援、人材

一方、補助金や融合税制等の④政策的支援および⑥優秀な人材に関しては諸外国に比べ不足しており、今後改善する必要がある。

日本は2021年度の補正予算案で計7,740億円の半導体支援金を確保し、TSMCの投資に現在計画が公表されているソニーやキオクシアを含めた投資計画は5兆円程度となっている。

しかし、各国が莫大な金額で半導体に投資し、産業の発展を支援・強化する見込みとなっている中、日本の政策的支援は他国と比べて圧倒的に低位にある。

人材面では、韓国は大学の支援など10年間で半導体人材を3万6千人養成。

台湾は毎年半導体関連人材を新たに1万人増やすなど、具体的な目標を設定している。

一方日本は、半導体専門人材の育成に向けて、政府は2022年度中に九州にある8つの高専を対象に半導体の製造や開発の専門課程を新たに盛り込む方針を固めたが※注(2)、具体的な人数などの計画についてはまだ立てられていない模様で、出遅れている印象が強い。

次の一手:3つの課題と打ち手

日本が今後半導体産業で優位に立つためには、3つの課題を解決しなければならないと考える。

進出要件の④政策的支援、⑥優秀な人材の確保が諸外国と比べて低位であること。

そして、ESG対応の一環として⑤水・電力の供給のなかでも「再生可能エネルギーの供給」が比較的低い点だ。

長期の更なる産業発展に寄与するため、これらの課題に対し国を主体とした中長期的アクションプランが必要だと思われる。

Ⅰ. ⇒④「政策的支援」国策として補助金や税制上の優遇など産業育成へ向けた政策を強化する

諸外国はそれぞれ、自国の半導体産業の発展に強力な支援を提供している。

韓国は「2030年総合半導体強国」の目標を掲げ、半導体サプライチェーンを強化する「K-ベルト」戦略を構築し、半導体関連産業支援のための「半導体特別法」を2022年1月に可決するなど、政府主導で様々な政策を打ち出している。

具体策として、半導体企業の研究開発投資に最大50%の税額を控除するなど、Samsung(サムスン)やSK Hynix(SKハイニックス)などの50兆円超の投資計画を後押しし、半導体を含めた工業団地のエコシステム構築・育成に約2,500億円を投入する。※注(3、4)

IT/軍事など実質的な最先端半導体最大の市場である米国では、総額500億ドル超(約5.7兆円)の半導体の国内生産を加速させるCHIPS法案の可決を進めている。

2022年1月にはインテルが、半導体製造ハブへの約2.3兆円の投資を発表し、議会では中国に対抗して競争力を高め、半導体への連邦政府支出を増強する法案の準備が進んでいる。※注(5、6)

企業の投資を後押しする支援の下、すでにTSMCとサムスンがそれぞれアメリカで約1.3兆円と約2兆円で半導体工場を新設する投資が決まっており、半導体の発展に取り組む積極的な動きを示している。※注(7、8)

すでに半導体産業で遅れを取っている日本は、現状でも他国と比べて支援の規模が劣後しており、数兆円単位での今後更なる税制優遇や補助金の検討が必要だ。

使途としては、TSMCの追加投資も含めた海外企業の誘致、国内企業支援・ベンチャー育成が挙げられる。

Ⅱ. ⇒⑥「優秀な人材」の確保→半導体関連に特化した教育機関やシステムを構築する

先述した通り、半導体産業においての長期的な人材不足の課題に対し、各国は優秀な人材確保に躍起となっている。

優秀な人材確保には、半導体関連に特化した教育機関やシステムを構築し、また学生に対し半導体を専攻させるインセンティブを与える必要があると考える。

2021年12月、台湾で半導体研究を専門とする大学院が誕生した。同大学院は行政主導の下、TSMCをはじめとする台湾半導体産業も支援し、産官学連携で運営にあたる。※注(9)

韓国では半導体専門学科の設置のほか、「半導体契約学科制度」が設けられた。

これは、サムスンやSKハイニックスへの就職が入学段階で保証され、学費免除や奨学金を受けることができる制度であり、韓国では一流企業への就職難が深刻なため、学生が殺到するほど人気となった。※注(10)

先述した高専の半導体専門課程新設以外、日本では東京大学が2019年台湾TSMCと業務提携を交わした半導体の設計研究センターd.labが創設され、半導体人材不足に取り組む。

しかし、韓国、台湾が構築する半導体に特化した教育機関やシステムに比べて日本の人材育成に対する取り組みが育成者数、学生に与えるインセンティブなどの面において劣後しており、今後より一層の注力が必要だ。

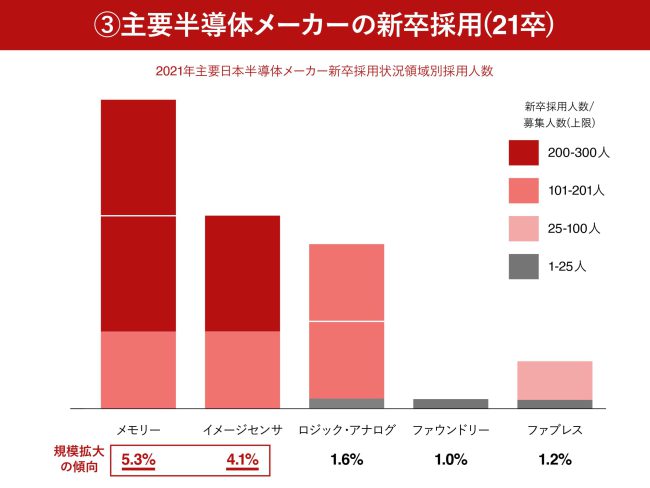

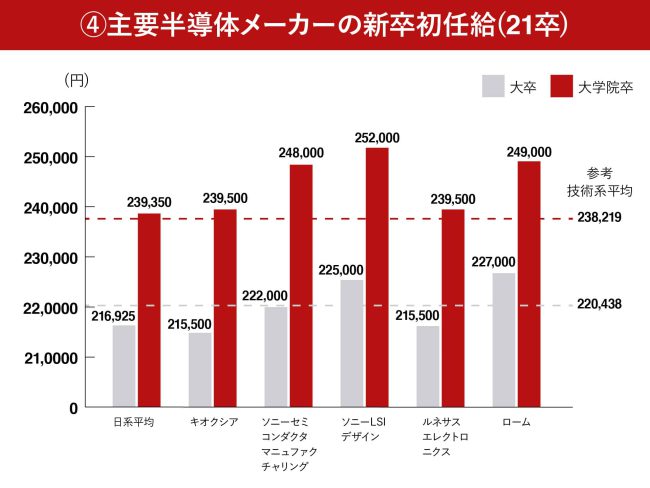

特に日系半導体メーカーの初任給水準平均額は、外資系を大幅に下回っている上、技術系平均額をも若干下回っている(経団連・東京経営者協会の調査)。

新卒の採用状況から、国内半導体メーカーは学生にとって特に魅力的な業界とは言えない。優秀な人材を半導体産業に誘うためには、待遇面の改善や多様なキャリアパスの提示など、業界の魅力を高めるべきだ。

既存の教育機関の強化のほか、新たに国内の半導体専門大学を設立し、企業と共に優秀な人材の育成を持続的に供給可能な形でシステムを構築すべきではないか。

また、海外の高度な半導体人材を誘致する場合、政府、大学や研究機関、企業は魅力的な条件を提示する必要があるほか、ビザ優遇など制度を整える必要がある。

Ⅲ. ⇒⑤「水・電力の供給」→進出メーカーや半導体の主ユーザーの中長期経営方針であるSDGsへ対応可能な再エネ供給率を上げる

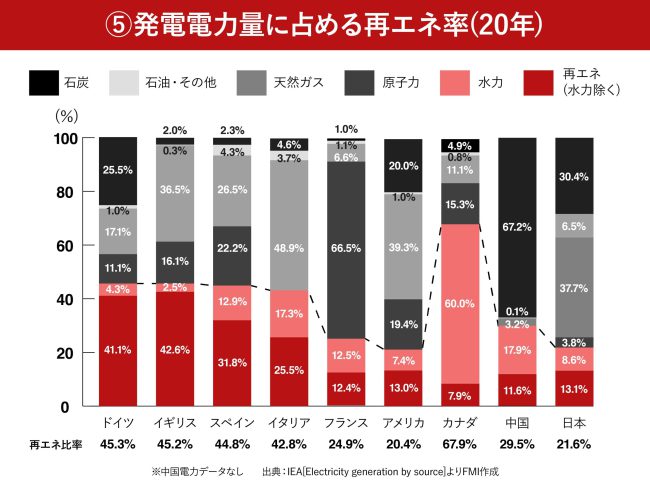

現在まで日本は水・電力の安定供給において国際的優位性を持ってきたが、再エネ比率は19年度の18.0%と、先進国の中では低い水準だ。※注(11)

各企業がカーボンニュートラルを重視する中、自社のCO2排出が対象の「スコープ1」(化石燃料など)、「スコープ2」(電力など間接的な排出)から、サプライチェーンの上流(仕入先)から下流(販売者)を含む、広大な「スコープ3」への取り組みが肝要になっている。

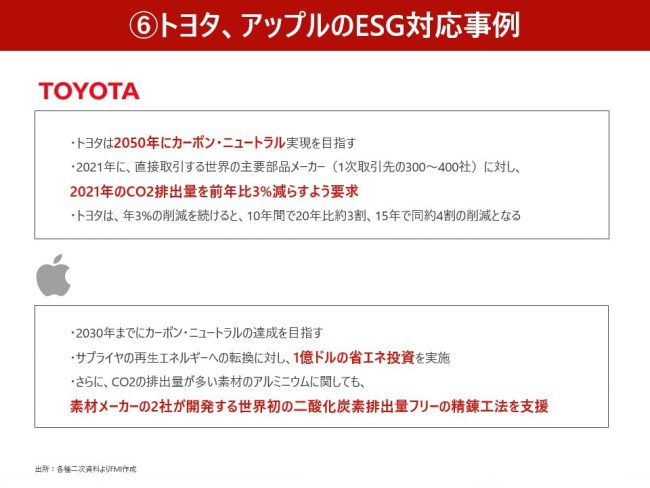

例えば、トヨタ自動車は世界の主要部品メーカー(1次取引先の300-400社)に対し、2021年のCO2排出量を前年比3%減らすように要求した。

また、Apple(アップル)はサプライヤーの再生エネルギーへの転換に対し、1億ドルの省エネ投資を実施すると発表した。今後、再エネの利用が部品供給の必須条件になる可能性もある。

アップルやトヨタなどの企業への供給条件を満たし、企業や工場を支援する一環として、日本は今後安定した電力を維持するだけでなく、再エネ率の引き上げに注力し、加速させる必要がある。

TSMCの進出地:熊本県の優位性

日本の中でも、TSMCの進出地として選ばれた熊本県は先述した各進出要件において優位性を示し、日本の半導体産業発展の起点として大きく期待できる。

熊本県は三菱電機、ソニー、ルネサス等のデバイスメーカー、東京エレクトロン等の装置メーカー、富士フイルム等材料メーカーが進出済みであることから、自然条件が揃っていると推察され、サプライチェーンが比較的に充実している。

中国など半導体を使用する製品の製造拠点にも近く、地政学・ユーザーとの距離等立地・インフラ・経験等の優位性がある。

再生エネルギー、人材面でも優位に

再エネの供給に関しては、熊本県は、水力、風力、地熱に恵まれ、太陽光を含め再エネを主力電源として用いるポテンシャルを持っている。

「第2次熊本県 総合エネルギー計画」によると、熊本県の再エネ導入可能量は県内の最終エネルギー消費量の最大1.6倍程度と試算されている。※注(12)

人材面では、熊本大学では半導体関連人材を毎年60人ほど輩出し、さらにTSMCの進出を受け2022年4月より「半導体教育・研究センター」を設置し※注(13)、人材の育成に取り組んでいる。

また、TSMCは工場スタッフのほとんどが日本で採用すると明言し、工場の安定操業に貢献する人材が育成される見込みだ。

地震リスクへの対応

2016年4月に熊本県で発生した2度にわたる震度7クラスの連続地震は、ソニーをはじめ、ルネサス・三菱電機など半導体工場の設備・稼働にも大きな影響を与えた。

大手メーカーの設備・在庫・稼働停止等に伴う損失は約700億円ともいわれている。

日本や台湾(一部の中国も含む)は地震多発地帯であり、予測が不可能で、6つの進出要件の一部である地震に対し完全に回避することは困難である。

東日本大震災時の経験も活かし、かつ日本人的な勤勉性もあって、熊本地震の影響は、再稼働という観点からみると約2〜3ヵ月に留まり、関連業界を驚かせ、サプライチェーン全体への影響も部分的に留まった。

既に在熊本半導体工場は、地震リスクを考慮し、経験上の対策を十分にとっているとみられ、少なくとも以前よりリスクは大きく軽減されているとの印象を持つ。※注(14、15、16)

半導体成長に向け サイエンスパーク構想の提案

熊本県の経験とポテンシャルを活かし、日本半導体産業の成長を起点として支える役割を担う可能性は充分にある。

一例として、半導体産業に重点的に取り組む「サイエンスパーク構想」を提案する。

TSMCを生み出した台湾の新竹科学園区ではパーク内に設計から製造、テストまで一連のバリューチェーンの機能を備え、産業の集積地として機能している。

新竹科学園区では企業に対する税制優遇があるほか、行政手続きはすべて管理局が処理し、ベンチャー育成プログラムや、周辺7大学約6万名の学生と連携し、実験学校や宿舎、クリニックなどの生活圏インフラも完備している。

半導体産業とその関連産業に特化したサイエンスパークを運営することにより、補助金の拠出や人材育成、再エネの活用などの施策を、一貫して実施できるのではないか。

熊本から、持続的な成長を

1990年代のピークから没落し、長年衰退していると言われる日本半導体産業は今、再び成長するまたとない好機が訪れているのではないか。

TSMCの日本進出という絶好のチャンスをうまく活用し、経済効果を維持・拡大することはさることながら、然るべき施策を策定し実行することで、日本の半導体産業を長期的・持続的に発展させるべきだ。

また、半導体産業の発展はその経済的インパクトのみならず、他産業への影響や地域の活性化が期待される。ソニーグループは既に、TSMCの進出を契機に長崎県の生産拠点を中心とし2021-23年度で7,000億円程度の半導体事業への投資を発表している。※注(17)

現状に満足せず、次の一手を

熊本県を起点とした日本の半導体産業の成長が地域経済発展の中核として働き、ひいては日本の産業発展に貢献するよう、国や自治体が現状に満足せず次の一手を指し、日本の半導体を支援すべきだ。

▽参考記事はコチラ

注2

【独自】「日の丸半導体」復権へ、九州8高専に専門課程…政府方針 : 経済 : ニュース : 読売新聞オンライン (yomiuri.co.jp)

注3

政府が競争力強化へ「K-半導体戦略」発表(韓国) | ビジネス短信 – ジェトロ (jetro.go.jp)

注4

韓国政府、半導体などの素材・部品・装備向け工業団地育成に2500億円を出資 | TECH+ (mynavi.jp)

注5

インテル、米オハイオ州の半導体製造ハブに約2.3兆円投資へ-関係者 – Bloomberg

注6

中国対抗と半導体投資増強の法案提出へ=ペロシ米下院議長 | Reuters

注7

TSMC Announces Intention to Build and Operate an Advanced Semiconductor Fab in the United States

注8

サムスン、米国に半導体工場新設 2兆円投資を発表: 日本経済新聞 (nikkei.com)

注9

国立台湾大学に半導体研究専門の大学院が誕生、高度な半導体研究人材育成を強化 | TECH+ (mynavi.jp)

注10

韓国の学術団体が半導体の研究や材料輸入、人材育成などを協議 韓国メディア報道 | TECH+ (mynavi.jp)

注11

経済産業省資源エネルギー庁「日本のエネルギー(2020)」広報パンフレット|資源エネルギー庁 (meti.go.jp)

注12

第2次熊本県 総合エネルギー計画(pref.kumamoto.jp)

注13

熊本大に「半導体教育・研究センター」設置へ TSMC進出に対応、専門人材育成|熊本日日新聞社 (kumanichi.com)

注14

熊本地震に伴う大手半導体メーカーの 被害状況と復旧過程

注15

【図解・社会】熊本地震1年・熊本県内の被災工場と再開時期(2017年4月):時事ドットコム (jiji.com)

注16

大地震に備えるハイテク工場:ソニーの取り組み | nippon.com

注17

【独自】ソニーGが長崎を軸に7千億円投資 半導体工場へ3年間、TSMC進出契機|【西日本新聞me】 (nishinippon.co.jp)

コメントが送信されました。