新生銀行の事例に学ぶ「有事導入型買収防衛策」 敵対的TOB過去最多

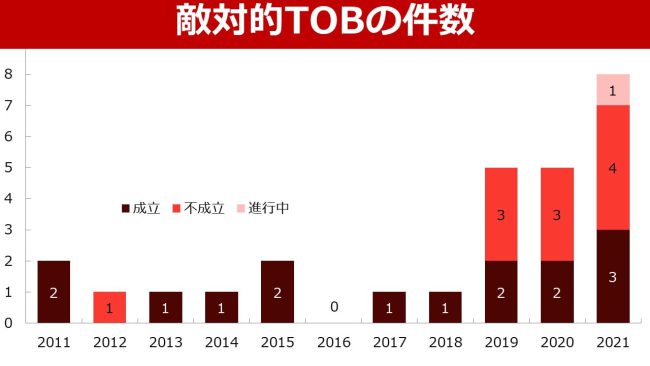

敵対的TOB(株式公開買付け)が増加している。2021年は10月までに8件と、すでに過去最高の水準となった。コーポレートガバナンス・コード(上場企業のための企業統治の指針)の定着、タブー視されてきた事業会社間の敵対的買収などが大企業でも見られる様になった事、アクティビスト・ファンドの活発化などが背景にある。この記事では、最近の敵対的TOBの動向とともに、敵対的買収の脅威が表面化してから導入する「有事導入型買収防衛策」について考察する。

敵対的TOBとは

▲出所:会社開示情報からフロンティア・マネジメント作成

敵対的TOBとは、買収対象企業からの賛同を得ずに行われるTOB(株式公開買付け。Tender Offer Bid)のことを指す。

最近ではSBIホールディングスによる新生銀行への敵対的TOBが話題となっている。この新生銀行の件も該当するが、最近は敵対的買収の脅威に対し、敵対的買収防衛策の導入で対抗する事例が多く見られる。

敵対的TOBの動向と事例

■最近の敵対的TOBの事例

| 公表日 | 公開買付者 | 対象企業 | 買収防衛策等 | TOB成否 |

|---|---|---|---|---|

| 2021/09/09 | SBIホールディングス | 新生銀行 | ライツプラン導入 | 継続中 |

| 2021/04/28 | アスリード・キャピタル (シンガポール) |

富士興産 | ライツプラン導入 | 不成立 |

| 2021/04/07 | スターウッド・キャピタル・グループ(米) | インベスコ・オフィス・ジェイリート投資法人 | 対抗TOB(成立) *1 | 不成立 |

| 2021/03/17 | シティインデックスイレブンス | 日本アジアグループ | ライツプラン導入 | 成立 (持株比率100%) |

| 2021/02/08 | エフィッシモキャピタルマネージメント(シンガポール) | サンケン電気 | 該当無 | 成立 (持株比率19.93%) |

| 2021/01/27 | フリージア・マクロス | 日邦産業 | ライツプラン継続 | 不成立 |

| 2021/01/21 | 日本製鉄 | 東京製綱 | 該当無 | 成立 (持株比率19.91%) |

| 2021/01/14 | シティインデックスイレブンス | 日本アジアグループ | ライツプラン導入 | 不成立 |

| 2020/11/05 | ストラテジックキャピタル | 京阪神ビルディング | 該当無 | 不成立 |

| 2020/07/09 | コロワイド | 大戸屋ホールディングス | 該当無 | 成立 (持株比率46.77%) |

| 2020/02/20 | META Capital | 澤田ホールディングス | 該当無 | 不成立 |

| 2020/01/21 | 前田建設工業 | 前田道路 | 該当無 | 成立 (持株比率51.29%) |

| 2020/01/19 | オフィスサポート | 東芝機械(芝浦機械) | ライツプラン導入 | 不成立 |

| 2019/08/16 | フォートレス・インベストメント (ソフトバンクG子会社) |

ユニゾホールディングス | EOB(成立)*2 | 不成立 |

| 2019/07/10 | エイチ・アイ・エス | ユニゾホールディングス | EOB(成立)*2 | 不成立 |

| 2019/03/22 | 南青山不動産 | 廣済堂 | 該当無 | 不成立 |

| 2019/01/31 | 伊藤忠商事 | デサント | 該当無 | 成立 (持株比率40.01%) |

| 2019/01/31 | BMIグループ | ジェクシード | 該当無 | 成立 (持株比率7.31%) |

| 2018/04/27 | 日本アジアグループ | サンヨーホームズ | 該当無 | 成立 (持株比率12.76%) |

| 2017/02/03 | 佐々木ベジ氏 (フリージアマクロス会長) |

ソレキア | 該当無 | 成立 (持株比率33.69%) |

*1 インベスコのグループ企業などが対象企業の要請に応じ対抗TOBを行い対象会社を子会社化

*2 EOB (Employee Buy out。従業員による会社の買収)ユニゾ従業員と米ローンスターが設立した企業がTOBにより子会社化

▲出所:出所:会社開示情報からフロンティア・マネジメント作成

上の表は、最近の敵対的TOBのリストである。

従来は、アクティビスト・ファンドによるものが多かったが、最近は事業会社等によるものも多い事が分かる。

事業会社のほうが、成立の比率が高い

▲出所:会社開示情報からフロンティア・マネジメント作成

また、過去データでは事業会社等による敵対的TOBの方が、アクティビスト等ファンドに比べ成立している割合が高かったという事が見てとれる。

脅威が登場してから導入「有事導入型買収防衛策」の増加

前述の表「最近の敵対的TOBの事例」に示されている様に、最近では、敵対的な買い手の出現(敵対的TOBとは限らない)に際し、ポイズンピル、ライツプランとも呼ばれる買収防衛策を導入する傾向がみられる。

この、脅威となる買収者が登場してから導入する「有事導入型」の買収防衛策は、新生銀行、富士興産、日本アジアグループ、日邦産業、芝浦機械(旧 東芝機械)のケースで用いられている。

この有事導入型の買収防衛策では、取締役会決議で買収防衛策を導入し、株主総会で発動(株主以外の既存株主に新株予約権を無償で割り当てる)の承認を得るものが多い。

買収防衛策発動には株主総会による意思確認が重要

なお、シティインデックスイレブンス(旧村上ファンド系)の敵対的TOBに対し、日本アジアグループは取締役会で買収防衛策を導入、株主総会を通さずに取締役会で防衛策の発動を決議したが、東京高裁は防衛策の差し止めを決定している。

買収防衛策の発動の是非について株主意思を確認する機会(具体的には株主総会)を確保する事が重要と考えられる。

一方、従来は平時に株主総会の承認を経て導入される「平時導入型」の買収防衛策の事例が多かったが、コーポレートガバナンス・コードが浸透し、買収防衛策を株主総会で承認を得る事が難しくなってきている為、平時導入型の買収防衛策は減少している。買収防衛策導入企業は現在では、2008年のピーク時の600社弱から半減している。

新生銀行 vs SBIホールディングス

2021年9月9日にSBIホールディングス(SBIHD)が新生銀行へのTOBを発表。新生銀行は同17日、取締役会で買収防衛策(「有事導入型」)の導入を決議、21年10月21日には公開買付けに関し反対の意見を表明(但し、賛同の為の条件を提示)した。

また、新株予約権の無償割当てに関して、株主の意思確認の為の臨時株主総会を21年11月25日に開催予定としている。

反対意見表明を行った理由は

1 公開買付けが実質的な支配権の取得を企図していながら、投資額を低減する為に全株取得では無く、応募上限を設定したものであり、残存株主にとって不利益である事

2 公開買付価格が低く本源的価値を十分に反映していない事としている。

また、賛同要件として、

1 買付予定数の上限を無くす事、又は買付予定数の上限および下限のない第2回公開買付けを 2022 年6月8日またはそれ以降の日で新生銀行が指定する日までに開始すること)

2 公開買付価格を本源的価値を反映した価格迄引上げること

としている。

新生銀行案件の特殊性

SBIホールディングス(SBIHD)による新生銀行へのTOBは、いくつかの点で特殊な展開をたどっている。

1 未返済の公的資金

新生銀行は20年以上公的資金を返済出来ておらず、国(預金保険機構など)が約2割の株主であり、現在の新生銀行の経営の延長線では返済は不可能と考えられている

2 現れないホワイトナイト

SBIHDに代わるホワイトナイト(友好的買収者)を探しているものの、本稿公開時点で出現していない

3 銀行持ち株会社とはならない(*3)

銀行法上の銀行持株会社となる為には内閣総理大臣の認可が必要だ。しかし、SBIHD子会社のバイオ関連・不動産関連などが障害となる。今回のSBIHDによるTOBの上限は48%である。新生銀行の議決権行使比率が9割前後である為、SBIHDは銀行持株会社とならなくても、実質的に新生銀行を支配可能だと目論んでいると考えられる。

*3 SBIHDは、「TOBに成功した場合、新生銀行の企業価値向上に目途がついた段階で、銀行持ち株会社の認可を得て、50%以上の株式取得を検討する」としている

SBIHD以外の株主の利益は?

新生銀行はSBIHDが上限付きTOBを行う事で、SBIHD以外の株主の利益が損なわれる可能性を問題視している。

なお、過去に成立した事業会社による敵対的TOBではむしろ100%買収では無く買付け数の上限を設定するケースが多い(伊藤忠商事 vsデサント、前田建設工業 vs前田道路、コロワイド vs 大戸屋)。ただし、これらの事例では新生銀行の件とは違い、敵対的買収防衛策が講じられていなかった。

米議決権行使助言会社の大手2社である、グラスルイスおよびインスティテューショナル・シェアホルダー・サービシーズ(ISS)は敵対的買収策導入議案に賛成を推奨した。約3割を占める海外投資家への影響力は大きいと考えられる。議決権行使助言会社は概して買収防衛策に否定的だが、本件ではSBIHDによるTOBの上限が48%に設定されている「部分買い付け」であることを問題視している。

約20%の株主である預金保険機構(国)からの質問状が新生銀行およびSBIHDへ提出され、11月12日に両社はそれぞれ2025年3月期の純利益を700億円台に増加させる等の回答を公開した。SBIHDは、「新生銀行の臨時株主総会において、新生銀行が提案する『新株予約権の無償割当ての件』が新生銀行の株主によって可決され、買収防衛策が発動された場合には、本公開買付けを撤回する」と表明した。

今後、11月25日に行われる新生銀行の株主総会で、公的資金の回収を望む国(預金保険機構)が買収防衛策に賛成するか、機関投資家は買収防衛策に賛成するのか、そして買収防衛策の承認が得られるかなど動向が注目されている。

<2021年11月29日 補記>

2021年11月22日に、国(預金保険機構等)が新生銀行の買収防衛に反対の方向で調整に入った事が報じられた。国(約2割を保有)の賛成が得られず、株主総会で買収防衛策が否決される可能性が高まった。

11月24日、新生銀行は、SBIHDと協調して企業価値の向上に努めることで合意した事を理由として、SBIHDによるTOBに対する意見を反対から「中立」へ変更。翌25日に予定していた臨時株主総会を中止し、買収防衛策の発動は取り下げる事を発表した。

新生銀行がSBIHDに要求していたTOBの買付数の上限撤廃と、TOB価格の引上げが満たされていない為、新生銀行は意見を「賛同」ではなく「中立」とし、TOBへの応募の判断は個々の株主の判断に委ねるとした。

国(預金保険機構等)の本件買収防衛策への賛否が、株主総会における買収防衛策の認否の行方を大きく左右するとして注目されていたが、株主総会開催前に反対の方向性が明らかとなり、臨時株主総会の開催が中止され買収防衛策は撤回される結果となった。

敵対的買収は今後も増える

敵対的TOBは今後も増加を続けると考えられる。実際にはTOBをかけずにTOBを行うことを予告する「ベアハグ」も含め敵対的なものが増加すると考えられる。

この趨勢は

1 事業会社間の敵対的買収がタブー視されなくなってきていること

2 コーポレートガバナンス・コードの浸透により、政策保有株や安定株主が減少し、また企業価値・株主価値を増大させると説明可能な敵対的買収提案については善管注意義務を負う対象会社の取締役は無視せずに検討せざるを得ないこと

3 東証1部の企業が新市場区分でプライムに残れない場合の株価の下落

4 日本版スチュワードシップ・コード(機関投資家のための行動指針)により機関投資家も個別の議決権行使の理由の説明を求められる事

などがその要因と考えられる。

狙われている、という認識を

日本の上場企業は、国内外のアクティビスト・ファンドや同業他社を含む事業者などに、虎視眈々と狙われている可能性がある事を認識する必要があるだろう。

買収防衛策については、有事型の防衛策が取締役会決議により導入が決定され、株主総会で発動を承認する形で用いられ、防衛に成功する事例が見られおり、今後も増えると予想する。

コメントが送信されました。