コロナ禍も、なお活発 2020年ASEAN M&A概況

ASEAN各国企業を対象とする2020年のM&A件数は、1,444件(2019年は1,514件)だった。コロナ状況下にもかかわらず、ベトナム、マレーシア、シンガポールは300件を越え、活発な動きを示した。本稿ではS&P Capital IQのデータに基づき、日本からのアングルに限らない、2020年のASEAN企業を対象とするM&Aを概観したい。

ASEAN M&Aシンガポール・マレーシア・ベトナムで活況

▲参照 S&P Capital IQ

各種報道等でも明らかなように、2020年の日本国内のM&A件数は、コロナ状況下にもかかわらず2019年以前から引き続き活発であった。

他方、日本では経済状況の不透明さや渡航制限に伴うプロセス進行上の問題から、in-outが減速した。

2020年の ASEAN各国(シンガポール・マレーシア・インドネシア・タイ・ベトナム・フィリピン・カンボジア・ラオス・ミャンマー・ブルネイ)企業を対象とするM&A件数は、1,444件だった。前年2019年1,514件と比べ5%弱の減少に留まる。

うち、上位3カ国はベトナム368件・マレーシア336件・シンガポール323件と、合計で全体の約7割を占める1,027件となっている。シンガポールとインドネシアでは件数が減少したが、ベトナムとマレーシアでは増加した。

経済規模・人口規模に比してインドネシアは111件(2019年は143件)に留まった。

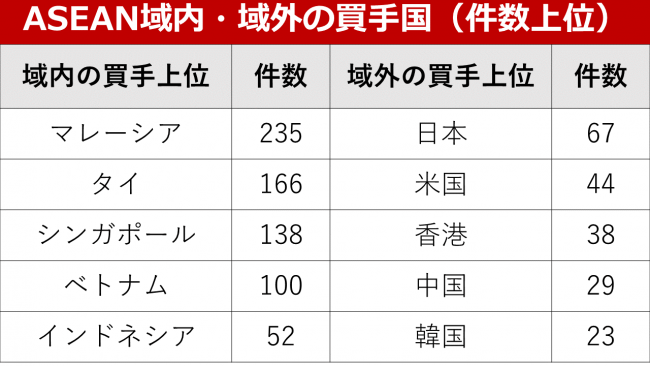

国内ディールが大多数、域外の買手は日本が最多

▲S&P Capital IQ

域内の買手として最大はマレーシア235件。マレーシア国内案件の買手はマレーシア企業(即ち国内案件)が344件中210件と多く、またベトナム・タイといった他国も同様である。

当然ではあるが、いずれの国も国内で行われる案件が最大となる事が多い。一方、対シンガポール案件は相対的にシンガポールが買手になることが少なく、333件中107件と約3分の1に留まる。

域外の買手で最多となるのは日本67件、以降、米国44件、香港38件、中国29件、韓国23件と続く。2020年の日本のin-outは全般的に低調に終わり、また前年より対ASEAN案件数も減少したものの、ASEAN各国から見ると日本はよい買手候補に映ると言える。(買手情報は入手可能なデータに限りがある点に留意)

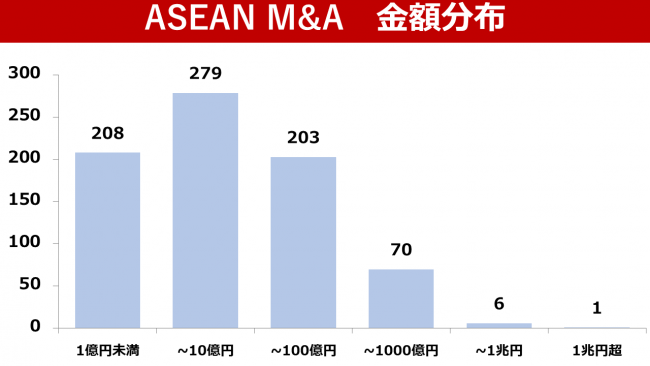

100億円以下が90%を占めるが、数千億円案件も存在

▲参照 S&P Capital IQ

金額の内訳では60%は金額10億円を下回り、100億円以内に90%が収まる一方、数千億円規模の案件も存在する。

なお、データベース上でも取得不能な情報の存在(特に買手や買手企業の国)や、一部重複があるなど入力ルールが国等により異なる点には留意いただきたい。

1,469件のうち、データベースから金額が入手できるのは767件で、その中で1億万円にも満たない超小型案件(ただし、小さすぎるためデータ入力上の不備の可能性もある)が208件(全体の27.1%)、10億万円以下の小型案件で487件(同63.5%)、690件(同90%)が100億以下に収まるなど、小型案件が大多数を占める。

他方で数百億円案件が70件、数千億円を超える規模の案件も7件存在しており、金額の振れ幅が大きい。

上位10件中半数が不動産

▲クロージングに至っていない案件も含む、参照S&P Capital IQ

2020年の最大案件は、データベース上、日本ペイントによるウットラム関連会社の買収(1兆2,851億円)となっているが、ウットラムによる日本ペイントへの出資と※同一案件である点には留意すべきだろう。

それを除いても1,000億円を超える案件が2位~7位に存在しており、業種は不動産・農産物・生命保険・水道・消費財とばらついているが、上位10位まで広げると不動産が主要産業であることがわかる。

※日本ペイントは巨額の買収資金を、ウットラムを割当先とする第三者割当増資などで調達。形式上ウットラムの子会社となっている。

日本は依然、有力な買手国

上記のデータを踏まえると以下のようにまとめられるだろう。

- 日本と同様、国内案件を中心にM&Aは活発。特にコロナの影響から抜け切れていないマレーシアでもベトナム・シンガポールに比肩する件数であることは注目される。

- 日本はin-out減であってもASEANから見れば有力な買手国である。

- 小型案件が大半を占めるが、不動産を中心に大型案件も存在する。

コロナ禍でも活発な市場、この機会の活用を

日本と各国間の渡航制限は続いており、ディール進行上、特に開始時点で問題になることが引き続き多い(当地のファンド等の売手からは、渡航制限でさすがに1度も面談せずクロージングまでたどり着くことは想定していないものの、物理的な直接面談・視察抜きで価格入りのオファーは期待できるか、との質問も受ける)。各国のM&A市場自体は活発であるため、この機会を活用するのも一案となるだろう。

コメントが送信されました。