モビリティ分野のメガトレンドを追う

これは「機会」なのか「脅威」なのか。 自動車産業を中心としたモビリティ分野で、デジタル化やCASE(Connected, Autonomous, Sharing, Electric)の進展による業界構造やビジネスモデルの変化がいよいよ現実化しようとしている。 目前に迫った新しい時代を前に、何に注力すればいいのか。どういう体制を取ればいいのか。考察した。

モビリティ分野のメガトレンド

自動車産業は、その雄、トヨタ自動車をして「100年に一度の変革期」と言わしめる重大な局面にある。

自動車産業は1980年代までは、国や地域に閉じていた。この頃、日本からアメリカへの自動車輸出が急増したことが貿易摩擦問題となった。

1990年代に入ると、欧米を中心に新たな市場を求めグローバル資本経済が台頭、サプライチェーンのグローバル化が急速に進み、自動車産業にグローバルな競争の波が押し寄せる。

日本の自動車(OEM)メーカーは海外生産を急速に伸ばし、先進国では高収益が見込めるハイエンド車(レクサスなど)やSUVの販売を拡大、さらには新興国の拡大によって波に乗った。

グローバルにみれば、自動車産業の勝ち組はドイツと日本だ。当初は多くの国で基幹産業だったが、その位置づけが大きく変わってきた。

典型的な例がアメリカだ。アメリカの基幹産業はGAFA(Google、Apple、Facebook、Amazon)に代表される情報通信サービス業に置き換わった(今は内需産業に位置づけられる)。

自動車産業の裾野は広く巨大な産業であり、近年では国別に対応がはっきりしてきたとも言える。中国やインドは市場自体が巨大であり自動車産業を育成しようとしている。一方で、自動車産業の育成をあきらめて、自動車のノックダウンに活路を見出す国もある。IT産業が電動化を主導するアメリカのような国もある。

自動車産業には関連する社会課題も多く、地球温暖化対策としてのCO2排出量削減、日本における過疎化による交通弱者の増加や物流・運輸業界のドライバー不足、新興国都市部の大渋滞、大気汚染、交通事故多発などが挙げられる。

このような状況下、欧州からCASE(Connected, Autonomous, Sharing, Electric)と呼ばれる新しい発想と技術革新に基づく新戦略が登場した。

この背景は実のところ2015年のフォルクスワーゲン(VW)のディーゼル不正によって苦境を迎えた欧州自動車産業が復活するための起死回生の戦略とも言える。

デジタル化、電動化を推進、クルマをIoT(モノのインターネット)端末として、自動車産業を製造業からモビリティ産業へ変革させようというものだ。

このイノベーションが「100年に一度の変革期」と言われるベースとなる。余談ではあるがこの戦略のお陰で、掃除機で有名なあの『ダイソン』までが、強みであるDC(直流)モーターを軸に電気自動車を開発してしまった。

ビジネストレンドから機会と脅威を考える

モビリティ分野のこの先のメガトレンドを考える上で、直近のビジネストレンドも押さえておきたい。

現在、世の中はまさに『GAFAの時代』と言われる。各社の事業分野は異なるが、その分野ごとに一強体制を築いている。

グローバルなビジネスの、ゲームのルールをこの4社が握るかのごとく見えている方も多いのではないか。

それは当然の感覚で、この4社のプラットフォームは、それがないと個々人が得られている利便性がもはや成り立たないほどまで巨大化しており、既にインフラと化している。

ここまでのスケールで個人情報を保有しているビジネスは他に見当たらず、グローバルで見れば、いわば「世界の住民票」となっている。

ただし、将来も盤石か、というとそうでもない。

彼らのビジネスはスケールが大きければ大きいほど機能するのだが、それ故に2018年5月のEUによる情報規制の施行によってその活動に一定の制約条件がつけられたのだ。EUは様々な規制でGAFAへの対抗策を打ち出している。

他にもグローバルな企業は多くあるが、今後、スケールを追求すればするほど、地域や国によって対抗策を出される可能性が出てきた。これはアメリカのトランプ政権誕生によって、保護主義的な傾向が強まった通商摩擦にも繋がっているように見える。

恐らく、中長期的ではあるが、GAFAのビジネスは全体最適から部分最適(クラスター化)に向かうのではないかと推察する。スケーラブルなビジネスモデルではなく、個別対応が必要なビジネスモデルへの転換だ。

現在の複雑化した市場や競争環境のなか、SNSに代表されるコミュニティー単位の市場が既に見え始めている。趣味や価値観、思想、地域などの様々な断面でSNSは存在し、同時並行的に増殖していく。様々な価値観を持ったクラスターが複数出現し、それぞれを最適化していくようなソリューションが生まれていくだろう。

クラスター化は日本企業との相性は良い

「電力」の例をつかって考えてみよう。公営的な要素の強い電力会社は、かつては国内における最大のプラットフォーマーのひとつだった。しかし、東日本大震災をきっかけに、再生可能エネルギーの必要性が叫ばれ、テクノロジーも進化、電力は自由化され、メガソーラー発電所が誕生し、スマートコミュニティーからスマートホームという概念が登場した。

初期投資のコストはかかるが、太陽光パネル、蓄電池、スマートメーターを組み合わせれば、自分の家の電力を無償化し、余った電力を売ることも可能になってしまった。

既に各住宅メーカーはスマートホームに独自性を加えて販売中だ。昨年は、再エネ海域利用法(海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律)が成立し、日本郵船が電力事業参入を表明するなど、異業種からの発電事業参入が増加し、電力会社という巨大プラットフォーマーが切り崩された。

長い目で見て、社会インフラとして最も重要なエネルギーインフラが自律分散型に変わっていくのであれば、その他の社会活動や経済活動も傾向は変わらないだろう。

クラスター化の波は「コメ農家」にも押し寄せている。こちらは少し様相が違う。そもそも農家は個々人であるが、昨今の地球温暖化問題による天候不順の影響を受け、一期作のコメが被害を受けると、そのまま廃業してしまうこともある。

過去からのマニュアルも通用しなくなり、ベテランのコメ農家も苦戦中なのだ。さらに、コメの生産目標数量の配分撤廃、TPP(環太平洋経済連携協定)による輸入枠の拡大もある。

コメの価値が急速に低下する要素ばかりだが、『地域』というクラスターでブランド化する、という動きが出てきた。

2011年3月12日。東日本大震災の翌日、最大震度6強の地震が襲った長野県の北部の栄村に、特に被害の大きかった小滝地区という場所がある。

被災によって水田の7割を失い、農家戸数も17戸から13戸まで減少した。2015年に、残った13戸が参加する合同会社小滝プラスを設立。ワインボトルに詰めたコメを高価格で販売、古民家を利用した交流施設なども整え、震災前をはるかにしのぐにぎわいを見せている。

ひとたび始まれば、その地域のコメ生産が最適化される方向に動き、水利権の継承や品質管理できる低温倉庫、流通体制まで地域全体で最適化しなくてはならない。これがなければ、各地で行われている「美味いコメ」コンテストなどで賞を取っても供給できないのだ。

このような世の中の動きは、ある種、面倒ではあるが一生懸命問題解決に取り組み、最後はやり遂げてしまう日本の国民性に通じるものがある。そして、伝統的な民間の日本企業の社是や行動指針、ビジョンに共通しているのは、何かしらの言葉を代用し『社会への貢献』を目的とした文言が入っている。

それを体現しているのが、企業城下町やその周辺を含めたクラスター化だ。

良い例としては、パナソニックがあげられる。そもそもパナソニックの源流は、創業者が自らの会社を『社会の公器』と位置づけ、多くの人々の生活をより豊かにする、という哲学である。2012年ごろからBtoB事業へとシフトしたが、元々圧倒的なシェアを持つBtoC事業も持ち続けた。これは、個々のクラスターを最適化するのに重要な要素を複数持っていることに他ならない。

全く逆の例としては東芝をあげたい。東芝は2000年代に半導体と原子力への集中と選択を実施した。リーマン・ショック以降の経営環境の激変、東日本大震災の原発事故によって、過度の選択と集中が経営に大きな打撃を加えた。

それでも現場は落とさず、疲弊した結果に不正会計発覚後に事業を切り売りする姿には目を覆うばかりだ。

日本企業は、経営もトップダウン型というよりも分権型、ボトムアップ型が主流だ。SDGs(国連持続可能な開発目標)やESG(環境、社会、企業統治)という言葉などが登場する前から、日本企業はそこに注意を払っていたはずだ。

クラスター化されていく世界は、マスでの効率重視経営は通用しない。収益性は落ちるが、個々のクラスターを最適化していくソリューションを提供できる企業が勝者となる。これこそ、実は日本企業のお家芸ではなかったか。

クラスター化された社会とモビリティ

モビリティの話に戻ると、一定のクラスターの内での最適化において、特に適用性が高いのはCASEの「E」(Electric)だろう。

スマートシティやスマートホーム、そこに電動車両が加われば、(見かけ上ではあるが)化石燃料ゼロで自動車に乗り続けることができる。

「S」(Sharing)については、恐らく、“使い分け”という方向でクラスター化が進む。具体的には、日頃の足としては軽自動車を所有するが、週末や家族とのドライブを楽しみたいときはシェアリングサービスを使うような消費者行動が増えることだ。

逆もあり得る。より個々の活動を最適に過ごす、という方向に世の中は進む。「C」と「A」に当たるConnectedとAutonomousは、「E」のElectricと「A」のSharingを支えるテクノロジーとなる。

個々の運転データや利用用途をConnectedで収集、データがたまってくれば次に最適な車や行き先を提案してくれる。最終的にはAutonomousで自動車が自ら利用者を迎えにきてくれるだろう。

特に地方では、高齢化社会のコミュニティーでのモビリティが最適化され、交通弱者を救うことにも繋がる(近年の痛ましい高齢者による事故を防げる可能性が高い)。ただ、国の支援も必要だろう。

都市部においては、個々人の移動が最適化されるMaaS(Mobility as a Service)プラットフォームが登場してくる。これはすべて、「個人を含むある範囲内」での最適化だ。

このプラットフォームはGAFAでさえも取り込めていない未開の交通プラットフォームだ。

ここに目つけて参入してくるのは、自動車メーカーや公共交通会社だけではない。テクノロジーを武器に参入してくるIT企業、重要な通信を担うキャリア、スマートシティやスマートホームを展開しようとする不動産ディベロッパー、決済基盤を握ろうとする金融/クレジット業界、といったところだ。

ただ、これはインフラ側の話であって、利用者の立場で見れば移動のための手段を提供しているに過ぎない。移動が最適化されることで生まれる商機は、移動の目的となり得るすべての産業に影響を及ぼす。

働く場所、買い物をする場所、住む場所、遊びに行く場所、学ぶ場所、通院する場所など、様々な人々、様々な場所がニーズに合わせて最適化されていく。イメージすればするほど、企業がとるべき変革の方向性が見えてくる。

会社をクラスター化し機動的な経営を

クラスター化が進むと、社会におけるモビリティ環境の変化に影響を受けない産業の方が珍しい時代になる。事業の成否は、いかに個々のクラスターに最適なビジネスモデルを提供できるかにかかっている。

そのためには“選択と集中をしない”“成功事例を重視しない”“標準化を目指さない”という高効率な資本主義経営からの脱却を目指さないといけない時代になるということだろう。従来の戦略論は通用しない。

事業活動では、一つ一つのクラスターに対し、その瞬間にもっとも最適なソリューションを提供する。それが同時並行的に様々な場所で発生する。

全社のミッションから、個々のクラスターに対応する組織を編成し、さらに個々の組織はそのクラスターにあったミッションを掲げ、自律的に動いていき、スピードのある意思決定をしていかなくてはならない。

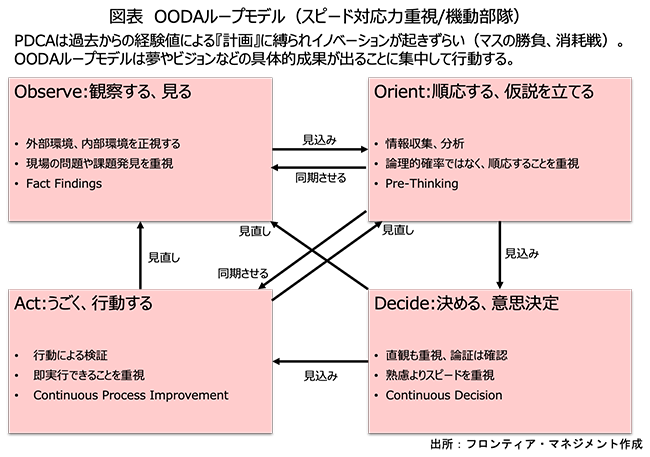

これは、まさに局面ごとに最適な判断を現場で行い実践していく海兵隊型組織と似ている。海兵隊型組織とは、米国の軍事戦略家ジョン・ボイド氏が発明したOODAループ( Observe・観察、Orient・状況判断、 Decide・意思決定、Act・行動)で説明できる。

非連続に変化していく状況の中で、現状から最適な判断を下し即座に行動する、という明確な工程を引きづらい課題への対応に極めて効果的なフレームワークだ。

要するに、経営的には複数のクラスターに同時にアプローチすることを是とし、極度の選択と集中はやめて、機動性を高め、多くの種まきをし、属人性を許容することになる。PDCAとも全く異なる概念と言える。

この状況は、グローバリゼーションやグローバルスタンダードに翻弄されてきた日本企業には願ってもないチャンスではないか。

現場に強く、その中で創意工夫を凝らしてきた取り組みをビジネスに応用すればいい。

しかし今、企業の現場力は落ちてきているとも言われている。

なぜか。

標準化された仕事は創意工夫を生まず、いずれAIに置換されてしまうからである。日本企業が持てる現場の力を最も生かせるチャンスが到来したのだ。

そして、デンソー、アイシン精機、ジェイテクト、豊田自動織機といったティア1自動車部品メーカーに注目すべきだ。

彼らのポートフォリオは多彩で、顧客に合わせた様々なクラスター単位で製品事業を保有している。さらに、2018年8月にはデンソー、アイシン精機、アドヴィックス、ジェイテクトの4社で自動運転の統合ECUソフト開発企業の設立検討に合意した。

各企業のECUソフト開発の知見者が集合するという。自動運転の統合ECUという極めて重要なクラスターに各社の有識者が集まりソフトを開発する。ビジネスモジュールとしてのクラスター最適化の好事例となりそうだ。

※機関誌「FRONTIER EYES」vol.27(2019年11月発行)掲載記事を修正の上再掲

【参考文献】

「CASE革命 2030年の自動車産業」中西孝樹著、日本経済新聞出版社

「フラグメント化する世界 ーGAFAの先へー」鈴木裕人、三ツ谷翔太 著、日経BP

「MaaS モビリティ革命の先にある全産業のゲームチェンジ」日高 洋祐 牧村 和彦 井上 岳一井上 佳三 著、日経BP

コメントが送信されました。