ソニーグループ 新たなチャレンジへ「3つの種まき」②

構造改革の断行、事業ポートフォリオの入れ替えの結果、業績回復に成功したソニーグループ。新たなステージに向け、①IP②CVC③モビリティという三つの分野で「種まき」を進める。しかし、今後巨大なプラットフォーマーとの競争を勝ち抜くには、資産収益性を向上させ、企業価値を高める戦略が不可欠だ。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

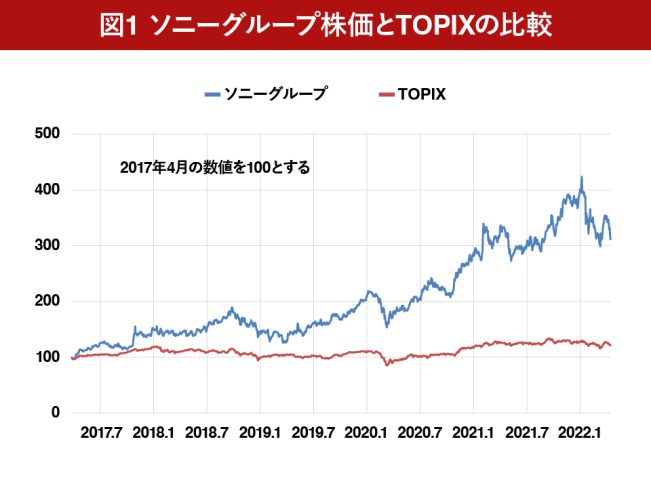

業績回復も、直近の時価総額は低迷

ソニーグループは、2012年からの構造改革ステージを終え、構造改革による経営効率の大幅な改善、事業ポートフォリオの入れ替え、IPとサービスフォーカスによるリカーリング型ビジネスへの転換に成功した。

2020年前後からは、トップラインを含む成長×収益性のさらなる上昇に成功している。

▼参考記事

ソニーグループ テクノロジー主導の成長へ、新たなチャレンジ①

低迷する時価総額

一方、時価総額は2021年秋以降、マクロ要因も影響したと思われるが、株価はピーク比で25%程度下落した。

「現在の戦略継続では、中長期的な成長トレンドの持続が難しいのではないか」「ほぼ全セグメントがサイクル上でのピーク圏にあり、当面収益停滞リスクが高いのではないか」との声も聞かれる。

ソニーグループの再定義したPurpose(存在意義※注1)を実現するには、M&Aや業務資本提携を含め、現在以上の積極的なアクションが必要となり、それは企業価値の拡大が必要条件となる。

海外のプラットフォーマーと位置付けられる競合先は、巨額の企業価値顕在化を実現。国内トップクラスの企業価値を実現したソニーグループでも、競争することが難しいケースも顕在化する懸念がある。

2015年頃から始まった更なる企業価値拡大をどのように実現していくかの「種まき」の中で、進捗の見られる三つの戦略を記載するとともに、今後の改善ポイントを検討した。

※注1「クリエイティビティとテクノロジーの力で、世界を感動で満たす。」

成長へ向け「3つの種まき」が顕在化

ソニーグループは2015年ごろ、経営危機期を脱したと判断した前後から、当時の取締役会・執行役会の経営陣は次期成長へ向けた3つのエリアにおける「種まき」を意思決定した。

①エンタテインメントとIP

一つはM&AによるIP/サービス事業の強化。音楽・映画・ゲームを主に、過去10年間の買収は42件にのぼる。

②CVCによるSTART UPへの出資

二つ目は、2016年に設立したCVC。5年あまりで、グローバルに120社程度への投資を行った。

③モビリティなど新たな分野へのチャレンジ

三つ目は、ソニーグループが保有するテクノロジーを融合させ、時代の変革をリードできる領域へのチャレンジ。代表は電気自動車の「Vision-S」である。

①成長へ向け、エンタテインメントIPへのM&Aが主体

| 図2 ソニーグループのエンタテインメント関係の主な買収案件(過去10年) | |||||

|---|---|---|---|---|---|

| 主体会社 | 地域 | 対象企業 | 買収額(億円) | 目的 | |

| 2012 | SIE | 米 | ガイカイ | 302 | ネットワークビジネスの拡大 |

| 2014 | SPE | 英 | CSCメディア | 180 | 英国テレビネットワーク事業の拡大 |

| 2015 | SME | 米 | オーチャードメディア | 242 | 音楽コンテンツ強化 |

| 2016 | SPE | インド | テン・スポーツ・ネットワーク | 397 | インド内外のスポーツコンテンツを拡充 |

| 2017 | SPE | 米 | ファニメーション・プロダクションズ | 157 | アニメファン向けのコンテンツ提供力強化 |

| 2018 | SMEJ | 米 | ピーナッツホールディングス | 202 | スヌーピー等IPビジネス拡大とブランド力強化 |

| 2018 | SME | 米 | EMIミュージックパブリッシング | 4,104 | 200万曲以上の著作権保有管理、音楽IP事業強化 |

| 2019 | SPE | 米 | シルバーゲートメディア | 213 | ピーターラビットなどIP事業強化 |

| 2020 | HQ | 中国 | ビリビリ | 436 | 4.98%出資、中国での協業の可能性検討 |

| 2020 | HQ | 米 | エピックゲームズ① | 268 | ゲーム・ネットワーク事業拡大へ向けた資本参加 |

| 2020 | SPE | 米 | クランチロール | 1,300 | グローバルなアニメ主体の配信事業強化 |

| 2021 | SME | 米 | AWAL | 452 | インディーズアーティストを対象に音楽IP強化 |

| 2021 | SME | ブラジル | ソンリブレ | 283 | ブラジルでの音楽IP強化 |

| 2021 | HQ | 米 | エピックゲームズ② | 220 | ゲーム・ネットワーク事業拡大へ向けた資本参加(追加) |

| 2021 | SPE | インド | ZEEL | 1,376 | IP製作力強化とデジタルプラットフォーム成長加速 |

| 2022 | SIE | 米 | バンジー | 4,140 | ゲーム・ネットワーク事業の強化 |

| 2022 | HQ | 米 | エピックゲームズ③ | 1,250 | ゲーム・ネットワーク事業拡大へ向けた資本参加(追加) |

| 合計15,522 | |||||

レコフM&Aデータベースによると、ソニーグループの2012年以降のM&A件数は107件。

全アクションをカバーしているわけではないが、同データベースを基に独断と偏見に基づく集計では、SIEの投資が11件、SME/SMEJ(音楽・アニメーション事業)が19件、SPEが8件、本社系4件、とエンタテインメント系事業が42件。108件中で50件をCVCが占めている。これを除くと、件数ベースでは2/3以上がエンタテインメントとなる。

M&Aの場合、金額での公表案件が限定的なため、金額でのウエイトを測るのは難しい。大型案件はSIEやSMEが大半で、おそらく金額ベースでは8割以上がエンタテインメント系と思われる。

買収による高い投資リターンを狙う

IPは新規での育成に時間がかかり、かつヒットするかどうかの確率計算が困難だ。一定の価値があるIPを手に入れ、多種多様な形態・地域での展開により価値を最大化させたほうが、投下資本リターンが高いとの経験則があると推測される。

既にグループ内で、投稿小説・電子書籍等の文字~8K動画映像やCG・アニメーションまで、ノンパッケージ~パッケージまで、リアル~バーチャルまで、有料放送からサブスク配信まで、音楽~最新ゲームまで、全世界で対応可能なソニーグループとしては、短期的に投資効果が見込まれ、成功確率の高い投資先として、エンタテインメントIPへの投資配分が大きいのは当然の意思決定と思われる。

IPの奪い合いに勝ち抜くには

今後もあらゆるエンタテインメント関連やネットワークプラットフォームホルダーと、有力IPに対する奪い合い状態は続く可能性が高い。地域や国・宗教・人種などの特性に加え、IPの形態や流通のさせ方も異なるが、世界的にみればまだまだエンタテインメント産業は普及途上で、アップサイドは大きい。

奪い合いに参加し、勝ち取っていくために、ソニーグループは日本第2位の時価総額とは言え、十分な規模とは言えない。

成長戦略の明示と実現は、次の成長を達成するためにも必須となる。

②CVCは新規事業位置づけ、総運用額600億円超へ

2016年にスタートしたソニーグループのCVCは、日米欧に拠点を置き、AIやロボティックス等の事業領域におけるスタートアップへの投資を開始している。

3年程度で40件超の投資を行った後、大和証券と投資ファンド「Innovation Growth Fund」を設立。さらに広い事業領域への投資を行い、2022年2月には企業投資ファンド「Sony Innovation Fund 3 L.P.」の運営開始を発表した。

他の2つのファンドと合わせ「ソニーベンチャーズ」へ集約するとともに、ベンチャー企業投資自体を新規事業として位置付けている模様だ。

現在「Sony Innovation Fund」のポートフォリオを見ると、115社の投資先(エグジットは6社)があり、地域別ではEUが14、イスラエルが4、日本が48、北米が48、インドが1。事業領域別では、IoT/SaaSが29社・AIが22社・エンタテインメントが19社・ヘルスケアが18社・フィンテックが16社、等の構成。他にロボティックス・ドローン・モビリティ・フードテックなど、グローバルにユニークな企業への投資がみられる。

「Sony Innovation Fund 3 L.P.」には、SMBCグループ、みずほグループ、大和証券グループ、三井住友信託銀行、横浜銀行、滋賀銀行、コーエーテクモグループ、川崎重工業、三菱地所、その他学校法人に加え、ソニーグループが第一次募集のリミテッドパートナーとして参画。今後も新リミテッドパートナー募集で250億円超の規模へ拡大を目指す。

これにより、全体の運用総額は600億円を突破する見込みとなっており、運用総額からみて十分な新規事業サイズになりつつある。仮に他のVC等の運用報酬率を当てはめると、収入は10億円を突破し、さらにエグジットまで進んだ場合の成功報酬が期待できる。

▼参考

ソニーグループポータル | ニュースリリース | ソニーベンチャーズ株式会社 新規投資ファンド「Sony Innovation Fund 3 L.P.」を設立

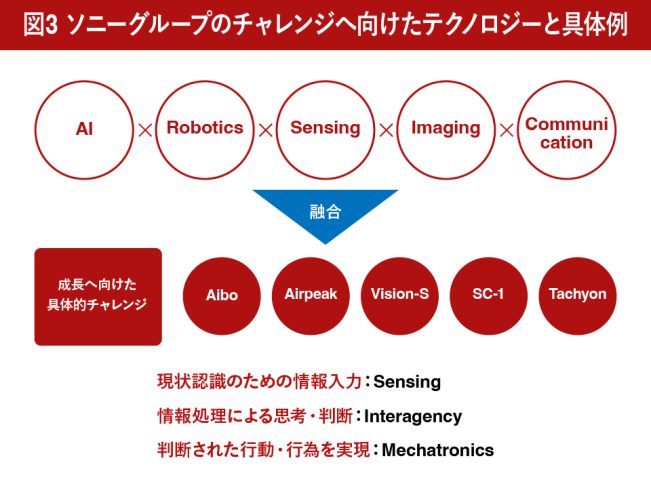

③Purposeをベースに「ソニーモビリティ」で新規事業が本格展開期へ

2022年4月1日、ソニーグループは、ソニーモビリティ株式会社の設立を発表した。

ソニーモビリティCEOは、ソニーグループの新規事業としてAI/ロボティクス事業をけん引してきた川西氏。資本金は1億円でスタートした。

2020年CESでの「Vison-S」発表が大きな注目を集めたが、過去プレイステーション開発を行ってきた、川西氏がAIロボティックスビジネスを立ち上げたのは2017年から。ソニーモビリティは事業領域を以下のように定義している。

「モビリティの進化への貢献に向けたモビリティ向けプラットフォーム開発、事業化とともに自立型エンタテインメントロボット‘aibo‘、プロフェショナル向けドローンAir Peak、Sociable Cart;SC-1、事業を展開します。さらにタクシー会社と共同で設立したS.RIDEへのサポート継続に加え、新たなAIロボティックス商品・サービスの創出へ向けた研究開発・事業化への取り組みも推進していきます」

これら新製品は、ソニー固有のテクノロジーであるAI・ロボティックス・センシング・イメージング・コミュニケーションをベースとし、環境認識⇒判断⇒行動を全て、将来的には自立・自動で行うことが可能となるハードウエア。

不足する要素技術は自社開発のケースや投資先との協業、とオープンイノベーションによる他社技術導入、などフレキシブルで、ビジネスモデルも過去のようにハード売り切りとなることはないであろう。

Vison-Sに関しては多くの報道があり、2024~2025年の発売が公表されている。

製品化にはさまざまな想定外の問題発現もあり得るが、既存市場でのメガプレイヤーとの提携も進み、事業化時点でのビジネスモデルとソニーグループとしての収益機会をどこに見出すのか、が注目点だ。

2017年に試作開発を発表されたヤマハ発動機と共同開発のSociable Cart:SC-1は、開発スタートが遅くても2015年頃と推測され、Vison-Sに至るには構想・開発~製品化・サービス開始まで、約10年が費やされることになる。

企業文化の近い、ホンダとの提携

特に注目されたのは、2022年3月に発表されたホンダとの「新しいモビリティとモビリティサービスの創造へ向け、戦略的な提携に向けた協議・検討をすすめることでの合意」だ。

ソニーグループの企業価値を考えると、Vision-S本格展開にあたり既存の完成車メーカー買収も選択肢の一つであったと思われるが、再定義したPurpose、投下資本効率・収益性・新たなビジネスモデル創造等の戦略面からも、業務資本提携が基本路線だったであろう。

日本の大手3社比較では、トヨタは創業者一族色が強く企業文化が異なる。日産はルノー・三菱との3社連合のため資本関係や組織関係が複雑(フランス政府も絡んでくる)である。

一方、ホンダは企業文化が近しく(これが最大の要因と)資本関係も複雑ではないため、最適なパートナーとして検討当初から目されていたのではないかと考える。

Vison-Sプロジェクトの推進にあたりソニーグループは、差別化要因として前述した技術に加え、移動空間内でエンタテインメントのUIやノウハウが提供可能と想定される。ホンダからは、既存プレイヤーにはない、新規参入者として自社のみでは生まれ得ない発想や技術を一緒に探求していく、チャレンジ精神のある企業文化が魅力に映っていると思われる。

ソニーグループからみた大手完成車メーカーとの協業メリットは、自動車業界の参入障壁の一つである厳しい安全基準をクリアするレベルで大量生産を行えるノウハウを取得することと考える。

サービス/メンテナンス網の共有や、車体設計・高品質モデルの量産体制、等もあろう。歴史的に共通のチャレンジ精神を持つ2社だからこそ、新たなビジネスモデル創造とともにその成果を期待したい。

ドローンとミラーレス一眼「α」

2021年11月に製品化されたドローンAir Peak S1は、機体重量3.1Kgに対し、積載可能質量2.5Kg、既にフルサイズミラーレス一眼レフカメラで世界№1のポジションを獲得した「α」を搭載可能だ。映像クリエイターを顧客ターゲットとしている。

特定の顧客満足度を満たすため、高い速度・加減速など運動性能とレスポンス、安定的な飛行実現を実現するため、上記した5領域の技術をベースとし、プロペラやモーター、センシングデバイス(イメージセンサ、赤外線測巨、地磁気、気圧、温度、他)とアクチュエーター、等を開発。さらに行動判断・指示をする2つのプロセッサやフライトコントローラー等は、アルゴリズムから自社開発した。

開発から製品化には3年半の期間がかかっており、今後は映像クリエイター以外に産業用、インフラ点検・測量・農業・物流などへの技術転用とビジネスモデル創造を進めていく模様だ。

育ちつつある、新しい芽

また、ソニーモビリティの中でユニークなのは、S.RIDEへの継続サポートだ。

タクシー配車におけるプラットフォーム提供を前提とするサービス事業である。他にソニーモビリティの事業領域とはされていないが、清水建設と共同実用試験を行っている6脚自律走行ロボット、2021年国際学会で発表した4脚ロボット「Tachyon」など、構想作成や種まきを開始し、現時点で7~8年を迎え、芽が出て形になりつつあるものが多数ある。

今後これらの芽が本格的に事業として育つと、新しい成長=企業価値実現を創造できよう。

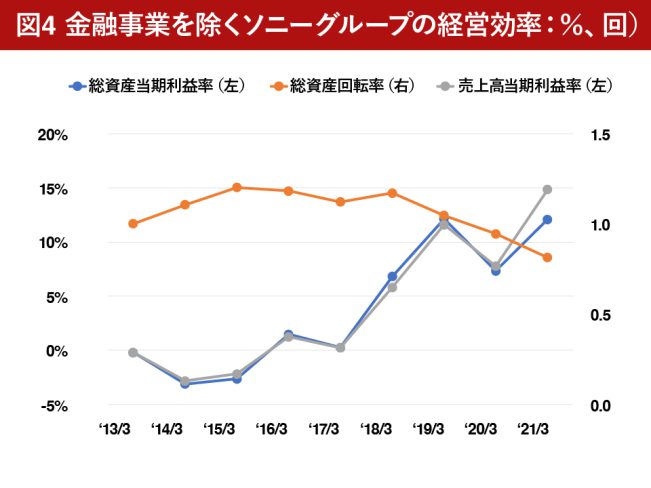

トップライン拡大による資産収益性向上が課題に

M&Aによる効果は既に成長として顕在化し今後も牽引役となる期待が高いが、既にソニーグループは売上高で10兆円企業だ。

今後、ソニーグループのトップラインを含む成長には、始まったチャレンジがハードウエア/ソフトウエアのテクノロジーとビジネスモデル創造で、既存業界の変革や新市場の創出に奏功していく必要がある。

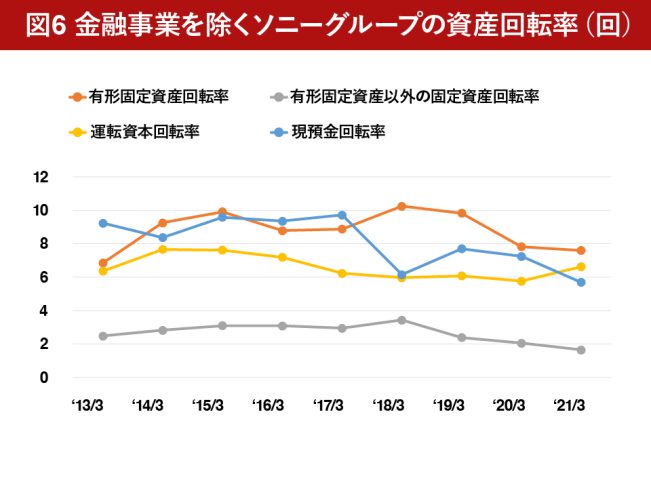

一方、M&A投資の負担もあり公表されている金融を除く事業におけるB/Sを見ると、資産効率は2015/3期以降低下している。業績・キャッシュフローの拡大は主に利益率の上昇によってもたらされている。

結果としてROAは、売上高利益率上昇程の上昇とはなっていない。

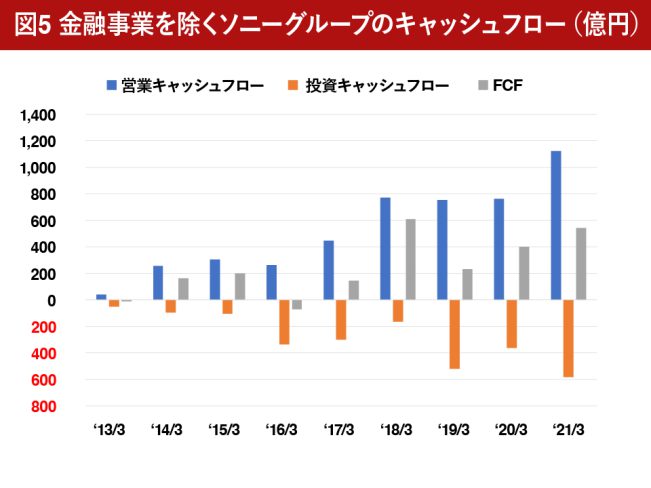

キャッシュは増えても資産効率上はネガティブ

フリーキャッシュフローは利益の拡大を主に、17/3期以降はプラスを維持。キャッシュが積みあがる結果となっている。

過去5期間におけるフリーキャッシュフローの累積は、2兆円弱近くとなり、資産効率上はネガティブ。

また、IP関連を主とした買収は、多くの金額が「のれん」や無形固定資産として計上されており、この額を売上と比較することに意味があるかどうかとは別に、単純な資産効率上はマイナスの影響を与えている。

運転資本(WC)の効率に注目

特に注目したポイントは、運転資本(※注2)効率だ。

ソニーグループは金融事業を除いても各セグメントでのKPIが異なり、単純な指摘は当たらない可能性もあるが、ビジネスモデルがプラットフォーム化・サブスクリプション化するとともに、売上債権と買入債務のバランスを戦略的に縮小する方向で変革していく必要があると考える。

利益率の上昇は重要だが、ITプラットフォーマーのビジネスモデル上での素晴らしさは、「CCC(キッシュ・コンバージョン・サイクル)」(※注3)がマイナスであり、トップラインが拡大するほどキャッシュリッチになることだ。

結果、トップラインが拡大すると、多額の自社株買い資金が生まれ、ROEを高水準に保ち、積極的なM&A戦略と企業価値の維持拡大につながっている。

今後創造していくビジネスモデルでは、一定の収益性確保と投資回収は前提だが、特に「CCCをいかにマイナス化できるか」が一つの重要な要素となる可能性がある。

※注2 運転資本(WC)経営に必要な売上債権+たな卸資産-買入(仕入)債務

※注3 CCC(キャッシュコンバージョンサイクル)=売上債権回転日数+棚卸資産回転日数-買入(仕入)債務回転日数 買い入れに使ったお金を回収するまでにかかる期間

最後に

Purposeの実現と新たなトップライン成長へ向けた3つのチャレンジが、中長期の継続的企業価値拡大に必要なビジネスモデルの変革をもたらすことを期待しつつ、今後も注目していきたい。

コメントが送信されました。